Der Codex Iuris Canonici als Grundlage für ein Risikomanagementsystem und Compliance Management System in der Katholischen Kirche

Abstract [en]: In view of financial scandals like that of the Diocese Limburg there is a question to be asked about managerial monitoring systems in the Catholic Church, such as risk management or compliance management systems. Alexander Hanke highlights the importance of these systems and focuses on the hitherto unexplored question whether such an obligatory use of risk or compliance management systems and such systems of internal control can be deduced from the Codex Iuris Canonici, the universal codex of the Catholic Church.

Based on a comparison with the requirements for businesses active in stock corporation law and commercial law, the author discusses possible standards for managerial obligations for the Catholic Church. He elaborates that the Codex Iuris Canonici suggests a direct obligation to implement risk and compliance management systems, and an indirect obligation for an internal control system. This has considerable implications for ensuring the functioning of the systems. These monitoring systems enable the managing board and diocesan bishop to live up to their performance, leadership, fiduciary, and due diligence duties, as well as evidence their living up to accounting and asset management responsibilities.

Keywords: risk management system, compliance management system, Catholic Church, Codex Iuris Canonici

Abstract [de]: Angesichts z.B. des Finanzskandals im Bistum Limburg stellt sich die Frage nach betriebswirtschaftlichen Überwachungssystemen wie Risikomanagementsysteme oder Compliance Management Systeme in der Katholischen Kirche. Alexander Hanke hebt die Wichtigkeit dieser Systeme hervor und thematisiert die bisher unerforschte Frage, ob sich aus dem Codex Iuris Canonici, dem universalen Gesetzbuch der Katholischen Kirche, eine solche verpflichtende Einführung von Riskomanagementsystemen oder Compliance Management Systemen und der internen Kontrolle ableiten lässt.

Auf der Basis des Vergleichs von Anforderungen an Unternehmen aus dem Aktien- und Handelsrecht diskutiert der Autor Vorgaben zu betriebswirtschaftlichen Pflichten für die Katholische Kirche. Er arbeitet heraus, dass sich aus dem Codex Iuris Canonici eine Pflicht für die Einrichtung eines Risikomanagementsystems und eines Compliance Management Systems direkt und für ein internes Kontrollsystem indirekt ergibt. Daraus folgen weitreichende organisatorische Anforderungen zur Sicherstellung der Funktionsfähigkeit der Systeme. Für den Vorstand und Diözesanbischof ergeben sich mit diesen Steuerungsinstrumenten Möglichkeiten, der Leistungs- und Führungspflicht, der treuhänderischen Sorgfaltspflicht sowie der Buchführung und Vermögensverwaltung nachweislich gerecht zu werden.

Schlagworte: Risikomanagementsystem, Compliance Management System, Katholische Kirche, Codex Iuris Canonici

Oktober 2020

Der Codex Iuris Canonici als Grundlage für ein Risikomanagementsystem und Compliance Management System in der Katholischen Kirche

Diskussion über die verpflichtende Einführung in der kirchlichen Organisation und Verwaltung

Vorwort

Dass „ein Wandel kirchlicher Organisationskulturen erforderlich“ sei, dazu bekennt sich die Deutsche Bischofskonferenz in der Arbeitshilfe 182 über „Soziale Einrichtungen in katholischer Trägerschaft und wirtschaftliche Aufsicht“.

Selbstkritisch wird eingeräumt, diese legen „auf persönliche Beziehungen und Vertrauensverhältnisse (zum Beispiel zwischen Geschäftsführung und Aufsichtsgremien) großen Wert. Die Erfahrungen innerhalb der Kirche, aber auch Erfahrungen der Organisationskultur außerhalb des kirchlichen Raumes zeigen, dass formalisierte, personenunabhängige Verfahren […] wichtig sind, um Fehlentwicklungen frühzeitig erkennen zu können und zu vermeiden.“

Dieser Ruf nach Compliance- und Risikomanagement sowie einem internen Kontrollsystem ist laut. Er wird nicht nur aufgrund diverser Finanzunregelmäßigkeiten und -krisen in den letzten Jahren von verschiedener Seite an die verfasste Kirche gerichtet, vor allem an die Bistümer. Es gibt allgemein eine höhere Wertschätzung von Transparenz im Bezug auf kirchliche Finanzen.

Alexander Hanke legt in der vorliegenden Analyse pointiert dar, dass dieser Ruf lediglich eine rechtliche Notwendig- und Selbstverständlichkeit einfordert, denn der Aufbau der erwähnten Kontroll- und Prüfsysteme wird vom Kirchenrecht bereits gefordert.

Er zeigt auf, wie schon dem Kirchenrecht von 1983 die Forderung innewohnt, in einem Bistum Strukturen zu schaffen, die Compliance sicherstellen, Risiken managen und interne Kontrolle ermöglichen. Es wird deutlich, dass diesbezüglich an kirchliche Institutionen der gleiche Anspruch wie an Aktiengesellschaften angelegt werden kann und muss.

Die Analyse wurde im November 2017 als Master-Thesis im Studiengang Risiko- und Compliancemanagement an der Technischen Hochschule Deggendorf eingereicht. Die Aktualität und Bedeutung ist in den letzten drei Jahren noch gestiegen, so dass die nun erfolgte Veröffentlichung der Arbeit zu begrüßen ist.

Essen im Oktober 2020

Prof. Dr. Thomas de Nocker

Inhalt

- 0 Ausblick

- 1 Einleitung

- 2 Definitionen

- 3 Methodische Vorgehensweise

- 4 Leistungs- und Führungspflicht

- 4.1 Aktienrechtliche Leitungs- und Führungspflicht

- 4.2 Kirchenrechtliche Leitungs- und Führungspflicht

- 4.3 Diskussion über die Zweckidentität der aktienrechtlichen und kirchenrechtlichen Normen in Bezug auf die Leitungs- und Führungspflicht

- 5 Aktien- und handelsrechtliche Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten

- 5.1 Aktien- und handelsrechtliche Pflichten

- 5.2 Buchführungspflichten gem. § 91 Abs. 1 AktG

- 5.3 Organisationspflichten gem. § 91 Abs. 2 AktG

- 5.4 Ordnungsgemäße Organisation gem. § 91 Abs. 2 AktG

- 5.5 Risikofrüherkennung gem. § 91 Abs. 2 AktG

- 5.6 Sorgfaltspflichten gem. § 93 Abs. 1 AktG

- 6 Kanonische Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten

- 6.1 Vermögensverwaltungsrat

- 6.2 Ökonom

- 6.2.1 Verwaltung des Diözesanvermögens und Haushaltsvollzug

- 6.2.2 Rechnungslegung

- 6.2.3 Vermögensverwaltung

- 6.3 Diligentia boni patrisfamilias – Sorgfalt eines guten Hausvaters

- 6.4 Diskussion über die dargelegten weltlichen und kanonischen Sorgfaltspflichten

- 6.5 Besondere Pflichten gem. can. 1284 § 2 CIC

- 6.5.1 Can. 1284 § 2 Nr. 1 CIC

- 6.5.2 Can. 1284 § 2 Nr. 2 CIC

- 6.5.3 Can. 1284 § 2 Nr. 3 CIC

- 6.5.4 Can. 1284 § 2 Nr. 4 CIC

- 6.5.5 Can. 1284 § 2 Nr. 5 CIC

- 6.5.6 Can. 1284 § 2 Nr. 6 CIC

- 6.5.7 Can. 1284 § 2 Nr. 7 CIC

- 6.5.8 Can. 1284 § 2 Nr. 8 CIC

- 6.5.9 Can. 1284 § 2 Nr. 9 CIC

- 6.5.10 Can. 1284 § 3 CIC

- 7 Diskussion über die verpflichtende Einführung eines Risiko- und Compliancemanagement-Systems auf der Grundlage des CIC

- 7.1 Leitungs- und Führungspflichten

- 7.2 Sorgfaltspflichten

- 7.3 Buchführung und Organisation

- 7.3.1 Buchführung

- 7.3.2 Organisation

- 8 Zusammenfassung der Arbeitsergebnisse und Darstellung der möglichen Auswirkungen auf die kirchliche Organisation

- 9 Literaturverzeichnis

- 10 Abbildungs- und Tabellenverzeichnis

0 Ausblick

a) Im Aktienrecht und Handelsrecht sind zahlreiche Regelungen und Maßnahmen enthalten, die das Vermögen der Anteilseigner (Aktionäre, Gesellschafter) und des Unternehmens schützen sollen. Diese Regelungen durchliefen eine lange Entwicklung und führten mehr und mehr zu einer Verschärfung und Präzisierung des Gläubigerschutzes. Treiber dessen waren in vielen Fällen Insolvenzen, die einen enormen wirtschaftlichen Schaden für die Anteilseigner und Unternehmen nach sich zogen.[1] Ein wesentliches Kernelement wurde die Pflicht, geeignete Überwachungssysteme einzuführen, um frühzeitig solvenzbedrohende Situationen erkennen zu können. Besonders als geeignete Systeme hervorzuheben sind das Risikomanagement-System, das interne Kontrollsystem und das Compliancemanagement-System.

Auch die Katholische Kirche erlebte in der jüngeren Vergangenheit finanziell problembehaftete Situationen, die in der Öffentlichkeit für Schlagzeilen sorgten. Als Beispiel hierfür ist der Finanzskandal im Bistum Limburg zu nennen.[2] Die Folge hieraus war ein Vertrauensverlust in die Katholische Kirche, der zu einer phasenweisen Verdoppelung der jährlichen Austrittszahlen führte. Diese schleichende Entwicklung zur Finanzierungsunfähigkeit durch Mindereinnahmen aus der Kirchensteuer kann für eine Diözese existenzbedrohend sein.

Seit 1983 wurde das universale Gesetzbuch der Katholischen Kirche, der Codex Iuris Canonici (CIC), nur in wenigen Einzelaspekten, die zudem nicht oder nur zum geringen Teil die Vermögensverwaltung betrafen, novelliert. Bedeutet dies, dass die Katholische Kirche die aufgetretenen Probleme nicht durch Gesetzesverschärfungen wie im Aktienrecht und Handelsrecht angeht, oder ist der CIC so modern, dass dies gar nicht notwendig war? Weil, so die Fragestellung dieser Arbeit, aus dem CIC bereits die Pflicht hervorgeht, geeignete Systeme zur Risiko- und Unternehmensüberwachung einzuführen, wie diese im Aktienrecht und Handelsrecht gefordert sind? Oder besteht umgekehrt eine Regelungslücke, die bisher nicht erkannt wurde, die es aber zu schließen gilt?

Um diese Fragen beantworten zu können, ist es im ersten Schritt erforderlich, die wesentlichen aktienrechtlichen und handelsrechtlichen Normen und deren Normzwecke darzulegen. Im zweiten Schritt wird untersucht, ob der CIC ähnliche Regelungen enthält, die einen Rückschluss auf vergleichbare Regelungen zulassen. Ein möglicher Rückschluss im Sinne des Vorhandenseins ähnlicher, vergleichbarer, paralleler oder gar identischer Regelungen alleine ist jedoch noch kein valider Maßstab, um hieraus die genannte Pflicht abzuleiten, geeignete Systeme zur Risiko- und „Unternehmensüberwachung“ einzuführen.

Zur Unterstützung dessen werden daher in einem zusätzlichen dritten Schritt die Normzwecke der relevanten Bestimmungen des CIC herausgearbeitet. In der anschließenden Diskussion erfolgt auf der Basis des so gewonnenen Materials die Darstellung nur ähnlicher, schon vergleichbarer oder paralleler, gar identischer oder eben divergierender Normzwecke, um die Ausgangsfrage zu beantworten.

Abschließend wird gefragt, welche Auswirkungen auf die Katholische Kirche ein bejahendes Ergebnis hätte? Diese Frage wird aufgegriffen und perspektivisch beantwortet, weil hierdurch erstmals ein legitimer Grundstein für betriebswirtschaftliche Überwachungssysteme gelegt würde, um diese als verpflichtenden Bestandteil der kirchlichen Organisation und Organisationslehre zu implementieren.

1 Einleitung

a) Krisen oder Insolvenzen großer, ggf. systemrelevanter nationaler und internationaler Unternehmen können neben der Schädigung der Anteilseigner auch einen enormen volkswirtschaftlichen Schaden herbeiführen. Als Beispiel hierfür ist der Bilanz- und Börsenskandal von FlowTex[3] zu nennen, der einen Milliardenschaden nach sich zog. Skandale dieser Art waren Anlass für den Gesetzgeber, eine Verschärfung der unternehmerischen Sorgfaltspflicht herbeizuführen.[4], [5] Um diesen Betrugsmöglichkeiten entgegenzuwirken, wurde 1998 das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) erlassen.

Die grundlegende Zielsetzung dieses Gesetzes ist es, die Corporate Governance (Grundsätze der Unternehmensführung) in deutschen Unternehmen fortzuentwickeln.[6] Hierbei geht es sowohl um eine Erhöhung der Unternehmenstransparenz als auch um die Stärkung der unternehmerischen Kontrollfunktionen.[7]

Diese führte u.a. dazu, dass in § 91 AktG ein zweiter Absatz eingefügt wurde.[8], [9] Damit wurde auch ein wichtiger Grundstein für die transparente Darstellung der unternehmerischen Risikosituation gelegt.[10] Zugleich präzisierte man damit die Leistungs- und Sorgfaltspflichten der Geschäftsführer und Vorstände.[11]

Im Aktien- und Handelsrecht sind somit zahlreiche Maßnahmen und Regelungen enthalten, die das Vermögen der Anteilseigner (Aktionäre, Gesellschafter) schützen sollen. Diese Regelungen führten zudem mehr und mehr zu einer Verbesserung des Gläubigerschutzes.

Ein wesentliches Kernelement dessen wurde die Pflicht, geeignete Überwachungssysteme einzuführen, um frühzeitig solvenzbedrohende Situationen erkennen zu können.

b) Auch die Katholische Kirche erlebte in der Vergangenheit einige Finanzskandale, die in der Öffentlichkeit für Schlagzeilen sorgten. Als jüngeres Beispiel ist der im Jahr 2014 bekannt gewordene Bau- und Finanzskandal im Bistum Limburg zu nennen.[12] Die Folge war ein Vertrauensverlust, der zu einer phasenweisen Verdoppelung der jährlichen Kirchenaustrittszahlen und damit zu erheblich sinkenden Kirchensteuereinnahmen führte. Allein im Jahr 2016 sind in Deutschland 162.093 Menschen aus der Katholischen Kirche ausgetreten[13], was zu Kirchensteuermindereinnahmen von ca. 42 Millionen Euro führte.[14]

Wie auch in der freien Wirtschaft führen mittel- bis langfristige Einnahmeverluste im kirchlichen Bereich zu erheblichen Schwierigkeiten. Die grundlegende Problematik, dass Verlustsituationen existenzbedrohende Auswirkungen auf Unternehmen haben können, trifft somit auch auf die Katholische Kirche zu.

Betrachtet man jedoch den letzten Novellierungstand (1983) des Codex Iuris Canonici (CIC), so liegen zwischen dem KonTraG (1998) und dem CIC 15 Jahre. Bedeutet dies, dass die Katholische Kirche diese Probleme nicht durch Gesetzesverschärfungen wie im Aktien- und Handelsrecht angeht, oder ist der CIC so modern, dass diese schlichtweg nicht notwendig sind, die bestehenden Regelungen in den Skandalen also nur nicht oder nicht richtig angewendet worden sind?

c) Daraus ergibt sich die Kernfrage dieser Arbeit:

Geht aus dem CIC die Pflicht hervor, geeignete Systeme zur Risiko- und Überwachung einzuführen, wie diese im Aktien- und Handelsrecht gefordert sind, oder besteht eine Regelungslücke, die bisher nicht erkannt wurde?

Um diese Fragen beantworten zu können, ist es – nach der Darstellung der methodischen Vorgehensweise (2.) – in einem ersten Schritt (3. und 4.) erforderlich, die wesentlichen aktien- und handelsrechtlichen Normen und Normzwecke detailliert darzulegen. Im zweiten Schritt (5.) wird untersucht, ob der CIC ähnliche Regelungen enthält, die einen Rückschluss auf vergleichbare Regelungen zulassen könnten. Dieser Rückschluss alleine ist jedoch noch kein valider Maßstab, um hieraus die genannte Pflicht ableiten und begründen zu können; vielmehr ist es erforderlich, in einem weiteren dritten Schritt die Normzwecke der relevanten Canones des CIC zu erörtern. In der anschließenden Diskussion (6.) erfolgt die Darstellung der identischen, ähnlichen oder differenten Normzwecke, um die Ausgangsfrage zu beantworten.

Schließlich wird abschließend (7.) gefragt, welche Auswirkung auf die Katholische Kirche ein bejahendes Ergebnis hätte. Diese Frage wird gestellt und perspektivisch beantwortet, um erstmals einen wissenschaftlich belastbaren Grundstein für betriebswirtschaftliche Überwachungssysteme in der Katholischen Kirche zu legen, der diese als verpflichtende Bestandteile der kirchlichen Organisation und Organisationslehre begründet.

2 Definitionen

Unter Compliance ist die Einhaltung von Regeln, gesetzlichen Bestimmungen und unternehmensinternen Richtlinien zu verstehen.[15]

„Unter einem Compliance Management System sind die auf der Grundlage der von den gesetzlichen Vertretern festgelegten Ziele […] eingeführten Grundsätze und Maßnahmen eines Unternehmens zu verstehen, die auf die Sicherstellung eines regelkonformen Verhaltens der gesetzlichen Vertreter und der Mitarbeiter des Unternehmens sowie ggf. von Dritten abzielen, d.h. auf die Einhaltung bestimmter Regeln und damit auf die Verhinderung von wesentlichen Verstößen (Regelverstöße) […].“[16]

Risiken sind mögliche künftige Entwicklungen oder Ereignisse, die zu einer für das Unternehmen negativen (Risiko im engeren Sinne) oder positiven (Chance) Zielabweichung führen können.[17]

Risikomanagement ist der strukturierte Umgang mit Chancen und Risiken im Unternehmen.[18]

Risikomanagementsystem ist die Gesamtheit der Regelungen, die einen strukturierten Umgang mit Chancen und Risiken im Unternehmen sicherstellt […].[19]

Unter Regelungen wird die Gesamtheit der Grundsätze, Verfahren und vorgesehenen Maßnahmen im Rahmen des Risikomanagements verstanden.[20]

Unter verfasster Bereich der Kirche werden in dieser Arbeit die Teilkirchen verstanden, die im Anwendungsbereich des CIC liegen (v.a. Bistümer und Pfarreien).

3 Methodische Vorgehensweise

Aus dem CIC, dem Universalrecht der Katholischen Kirche, gehen für den Diözesanbischof und seine Verwalter zahlreiche Leitungs- und Führungspflichten hervor. Ergibt sich jedoch aus dem CIC auch die Pflicht, dass die Katholische Kirche ein Risiko- und Compliancemanagement-System nach anerkanntem betriebswirtschaftlichen Standard in den Einrichtungen des verfassten Bereichs der Kirche vorhalten muss?

Diese – aus betriebswirtschaftlicher Sicht – scheinbar triviale Frage lässt sich nicht aus dem Stehgreif beantworten und wurde in dieser Form bisher auch – soweit ersichtlich – noch nicht gestellt. Vor Abfassung der nachfolgenden Untersuchung wurden einschlägige kirchenrechtliche Fachzeitschriften, Kommentare und Handbücher auf gleichartige oder verwandte Fragestellungen erfolglos durchsucht.

Der Gang der Darstellung dieser Arbeit beinhaltet die nachfolgenden Punkte.

- Darlegung der wesentlichen aktienrechtlichen Führungs- und Leitungspflichten: Dieser Abschnitt verfolgt das Ziel, die für die Fragestellung relevanten aktien- und handelsrechtlichen Normen und deren Normzwecke darzulegen, um die mögliche Zweckidentität der kirchenrechtlichen Normen belegen zu können. Das Heranziehen der Aktiengesellschaft als Vergleichsgrundlage begründet sich daraus, dass diese eine Sonderform des eingetragenen Vereins darstellt, den sog. Kapitalverein[21], Aktiengesellschaft nach dem AktG und Diözese nach dem CIC in ihrem Aufbau mithin vergleichbar sind: Beide zeichnen sich durch die im AktG und CIC vorgegebene strukturelle Trennung von (Vermögens-) Verwaltung und Aufsicht aus. Ein weiteres vergleichbares Merkmal ist, dass die Finanzierung der Aktiengesellschaft wie auch die der Diözese über ihre „shareholder“ erfolgt. Ein Vergleich weiterer kapitalgesellschaftsrechtlicher Normen (z.B GmbHG) mit dem CIC wird hingegen nicht vorgenommen. Durch den Vergleich der aktien- und handelsrechtlichen Maßstäbe werden die grundlegenden normativen Bestimmungen zum Risiko- und Compliancemanagement-System in Bezug auf die Ausgangsfrage bereits hinreichend gewürdigt.

- Darlegung der wesentlichen kirchenrechtlichen Führungs- und Leitungspflichten: Analog zur Darlegung der aktienrechtlichen Führungs- und Leitungspflichten erfolgt im zweiten Schritt die Darlegung der kirchenrechtlichen Normen des CIC. Ziel dessen ist es, mögliche Parallelen der jeweiligen Leitungs- und Führungspflichten zu identifizieren, um sie im Anschluss den aktien- und handelsrechtlichen Normzwecken gegenüberzustellen. Ein möglicher Rückschluss im Sinne des Vorhandenseins ähnlicher, vergleichbarer, paralleler oder gar identischer Regelungen kann jedoch noch kein valider Maßstab sein, um hieraus die genannte Pflicht abzuleiten, geeignete Risiko- und Überwachungssysteme einzuführen. Vielmehr bedarf es:

- Diskussion über die Zweckidentität aktienrechtlicher und kirchenrechtlicher Normen in Bezug auf Leitungs- und Führungspflicht: In dieser Diskussion werden die Erkenntnisse aus den vorangegangenen Abschnitten gegenübergestellt und die Normzwecke verglichen.

- Darlegung der aktien- und handelsrechtlichen sowie der kirchenrechtlichen Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten: Aufbauend aus der vorangegangen Gegenüberstellung erfolgt im nächsten Schritt die Darlegung der Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten, die sich aus dem Handelsrecht, dem Aktienrecht und Kirchenrecht ergeben, mit dem Ziel, sich hieraus ergebende Parallelen und Identitäten der Normzwecke abzuleiten, um die Ausgangsfragestellung in der folgenden Diskussion beantworten zu können.

- Diskussion über die Verpflichtung, ein Risiko- und Compliancemanagement-System im verfassten Bereich der Kirche auf Grundlage des CIC einzuführen: In diesem Abschnitt erfolgt die ausführliche Diskussion der Ausgangsfragestellung, ob aus dem CIC die Pflicht hervorgeht, dass die Katholische Kirche ein Risiko- und Compliancemanagement-System nach anerkanntem betriebswirtschaftlichen Standard in ihrem verfassten Bereich vorhalten muss.

- Auswirkung des Diskussionsergebnisses auf die kirchliche Organisation: Welche Auswirkungen auf die Katholische Kirche hätte ein bejahendes Ergebnis? Diese Frage wird gestellt und perspektivisch beantwortet, um erstmals einen wissenschaftlich belastbaren Grundstein für betriebswirtschaftliche Überwachungssysteme in der Katholischen Kirche zu legen, der diese als verpflichtende Bestandteile der kirchlichen Organisation und Organisationslehre begründet.

4 Leitungs- und Führungspflicht

Der Vorstand ist nach § 76 Satz 1 AktG, der Diözesanbischof nach can. 391 § 1 CIC als Organ zur Leitung und Führung und damit zur Wahrung der Interessen der Gesellschaft bzw. der Diözese verpflichtet. Nachfolgend werden die für die Ausgangsfrage wesentlichen Leitungs- und Führungspflichten beider Organe dargelegt und die Zwecke der relevanten Normen hinterfragt und begründet.

4.1 Aktienrechtliche Leitungs- und Führungspflicht

Der Vorstand vertritt gem. § 78 Abs. 1 Satz 1 AktG die Gesellschaft und verantwortet gem. § 77 Abs. 1 Satz 1 AktG deren Geschäftsführung.

Neben der ihm anvertrauten allgemeinen Leitungs- und Führungspflicht nach § 76 ff. AktG hat der Vorstand zwei besonders hervorgehobene Leitungs- und Führungspflichten zu erfüllen, die aus § 91 AktG hervorgehen und sich ausdrücklich und deutlich von der allgemeinen Leitungspflicht- und Führungspflicht des Vorstands gem. § 76 ff. AktG abheben:

- die Buchführungspflicht (§ 91 Abs. 1 AktG) und

- die Pflicht, ein geeignetes Überwachungssystem zur Früherkennung von bestandsgefährdenden Entwicklungen zu errichten (§ 91 Abs. 2 AktG).

Die Pflicht, ein Überwachungssystem gem. § 91 Abs. 2 AktG zu errichten, bezweckt, dass der Vorstand existenzbedrohende Entwicklungen für die Gesellschaft erkennt, um geeignete Gegensteuerungsmaßnahmen ergreifen zu können.

a) Die allgemeinen Leitungs- und Führungspflichten des Vorstands gem. § 76 ff. AktG lassen sich nicht in Form einer Katalogaufzählung darstellen, da diese u.a. vom Unternehmenstyp (z.B. Struktur und Größe) und dessen spezifischen Besonderheiten abhängen.[22] Die Leitungs- und Führungspflicht für das Unternehmen umfasst daher eine Fülle von strategischen Prozessen und Entscheidungen.[23] Anhaltspunkte dafür ergeben sich aus den vielfältigen betriebswirtschaftlichen Organisations- und Managementlehren.[24]

Weitere Leitungspflichten sind u.a. Maßnahmen, die der organisatorischen Durchsetzung der Unternehmenspolitik dienen.[25] Darunter fallen z.B. die Planung, Steuerung und Ausrichtung von Führungs-, Haupt- und Unterstützungsprozessen, die Unternehmenskoordination, Marktanalyse, Sicherung der Rentabilität, Finanzierung, Sozialgestaltung und Vertragsschlüsse.[26]

Explizite Anhaltspunkte der Leitungs- und Führungspflichten ergeben sich aus § 90 AktG[27], in dem geregelt wird, was der Vorstand an den Aufsichtsrat zu berichten hat und in welcher Form und in welchem Zeitraum dies zu erfolgen hat.

b) Neben den allgemeinen Leitungs- und Führungspflichten erfolgt in § 91 AktG eine Konkretisierung.[28]

Zweck dieser Konkretisierung ist es, die Gesellschaft und deren Vermögen vor existenzbedrohenden Entwicklungen zu schützen und im Idealfall Gefährdungen frühzeitig zu erkennen.[29] Denn: Nur so kann mit geeigneten Maßnahmen eine Risikosteuerung erfolgen und der Gefährdungslage begegnet werden.[30]

c) Die Pflichten des Vorstands gehen jedoch auch über diese besonderen Pflichten des § 91 AktG hinaus und werden unter dem Begriff „Compliance-Organisation“ zusammengefasst.[31], [32] Dies bedeutet: Neben den aktienrechtlichen Vorschriften besteht die Pflicht zur Einhaltung von Rechtsvorschriften und internen Richtlinien, um Schäden, auch wenn diese nicht existenzbedrohend sind, von der Organisation abzuwenden.[33]

d) Bei der Einhaltung der Leitungs- und Führungspflichten haben die Vorstände schließlich gem. § 93 Abs. 1 Satz 1 AktG die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anzuwenden. Die Konkretisierung dieses Sorgfaltsmaßstabs sowie die Pflichten zur Vermögensverwaltung und Buchführung werden in einem eigenen Kapitel (4.) behandelt.

4.2 Kirchenrechtliche Leitungs- und Führungspflicht

a) Jede Diözese benötigt als juristische Person ein vertretungsberechtigtes Organ: den Diözesanbischof, can. 393 CIC. Neben der Vertretungsmacht kommt dem Bischof alle ordentliche, eigenberechtigte und unmittelbare Gewalt zu, die zur Ausübung seines Hirtendienstes erforderlich ist, can. 381 § 1 Halbs. 1 CIC.

Der Diözesanbischof hat gem. can. 391 § 1 CIC die ihm anvertraute Teilkirche nach Maßgabe des Rechts mit gesetzgebender, ausführender und richterlicher Gewalt zu leiten und vereint somit alle drei Gewalten in seiner Person. Durch die Formulierung „nach Maßgabe des Rechts“ wird deutlich, dass sich der Bischof an das geltende Recht bindet und sein Amt nicht willkürlich ausüben kann.[34] Dies bezieht sich auch auf die Möglichkeiten der Delegation von Leitungsaufgaben, die getrennt nach der jeweiligen ihm anvertrauten Gewalt im CIC geregelt sind:

Die Delegation von Leitungsaufgaben des Bischofs ist für die richterliche Gewalt nur sehr eingeschränkt möglich;[35] hier ist es dem Bischof nach can. 1420 § 1 CIC möglich, diese Aufgabe an den Gerichtsvikar zu übertragen. Die Delegation der gesetzgebenden Gewalt ist jedoch ausgeschlossen.[36] Die ausführende Gewalt hinwiederum kann vielfältig delegiert werden, sofern sich durch andere Normen keine Restriktionen ergeben.[37]

b) Speziell im Bereich der ausführenden Gewalt erfolgt die Delegation der Aufgaben gesamthaft an den Generalvikar (can. 475 § 1 CIC), der wiederum Aufgaben an weitere Amtsträger subdelegieren kann, um die Geschäfte der Diözesankurie zu besorgen.[38] Durch die obligatorische Bestellung eines Generalvikars wird der Bischof von der operativen Aufgabe der Verwaltungsleitung befreit, um sich auf die sonstigen Aufgaben des Hirtendienstes zu konzentrieren.[39] Faktisch ist der Generalvikar somit Leiter der Diözesanverwaltung, auch wenn dies nicht wörtlich aus dem CIC hervorgeht.[40]

Durch die Bevollmächtigungsmöglichkeiten wird deutlich, dass eine Diözese nicht nur einen Verwalter in Form des Bischofs hat, sondern diese Aufgabe von mehreren Personen wahrgenommen werden kann. Hierunter fallen u.a. der Generalvikar, der Ökonom oder andere Vermögensverwalter sowie weitere Personen, denen eine Leitungs- und Führungspflicht übertragen wurde.

c) Dem Bischof verbleibt nach der Aufgabendelegation eine Überwachungsfunktion, da dieser auf die Befolgung der kirchlichen Gesetze gem. can. 392 § 1 CIC drängen muss.[41] Durch die Missachtung der delegierten Leitungs- und Führungspflichten können Schäden entstehen, die der Bischof gem. can. 381 § 1 Halbs. 1 CIC letztverantwortlich zu vertreten hat.[42] Das Drängen auf die Einhaltung ohne deren Überwachung und Kontrolle ist nicht mit der Leitungs- und Führungspflicht zu vereinen.[43] Explizit nennt der CIC dazu das Instrument der Visitation, can. 396 ff. CIC.

Das Drängen auf die Befolgung der Gesetze entspricht somit einer normativen Präventionsmaßnahme, um die Kirche vor Rechtsbruch zu schützen.[44] Neben der allgemeinen Pflicht des can. 392 § 1 CIC, auf die Befolgung der Gesetze zu drängen, erfolgt in § 2 des can. 392 CIC eine weitreichende Detaillierung, insbesondere in Bezug auf die für die Beantwortung der Ausgangsfrage dieser Arbeit entscheidende Vermögensverwaltung: Der Bischof hat nach can. 392 § 2 CIC darauf zu achten, dass sich kein Missbrauch in die kirchliche Ordnung einschleicht, vor allem in Bezug auf die Vermögensverwaltung.

d) Durch can. 392 CIC werden somit drei Pflichten hervorgehoben, die für die Beantwortung der Ausgangsfrage von Bedeutung sind.

- Die Pflicht, auf die Einhaltung der Gesetze zu drängen, can. 392 § 1 CIC.

- Sicherstellung der kirchlichen Ordnung, can. 392 § 2 CIC.

- Die Pflicht, das Vermögen vor Missbrauch zu schützen, can. 392 § 2 CIC.

Welche Maßnahmen der Diözesanbischof zu ergreifen hat, um die Einhaltung dieser drei Pflichten sicherzustellen, geht aus cann. 391 und 392 CIC allerdings nicht hervor.

e) Eine Präzisierung der drei genannten Pflichten ergibt sich indes aus can. 473 § 1 CIC: Der Diözesanbischof muss dafür sorgen, dass alle Angelegenheiten, die zu der Verwaltung der ganzen Diözese gehören, gebührend aufeinander abgestimmt und so geordnet sind, dass sie wirklich von Nutzen sind. Um der Leitungsgesamtverantwortung gerecht zu werden, ist es für den Bischof unerlässlich und nach can. 473 § 1 CIC verpflichtend, die Verwaltungsabläufe aufeinander abzustimmen.[45] Im betriebswirtschaftlichen Kontext entspricht dies der Verpflichtung, eine geordnete sowie rechtssichere Aufbau- und Ablauforganisation vorzuhalten, um die Steuerung der zahlreichen Unternehmensfunktionen sicherzustellen.[46]

Drei präzisierende Grundsätze können daher aus can. 473 § 1 CIC abgeleitet werden:

- Alle organisatorischen Maßnahmen unterliegen dem Wirtschaftlichkeitsgedanken und sind möglichst effizient zu gestalten.[47]

- Es ist für eine übersichtliche und transparente Organisationsstruktur sowie für eine klare und überschneidungsfreie Zuordnung von Aufgabenbereichen und genauen Beschreibungen von Kompetenzen zu sorgen.[48]

- Ein geordneter Informationsaustausch unter den leitenden kurialen Mitarbeitenden zur Vernetzung der verschiedenen kurialen Aktivitäten ist sicherzustellen.[49]

Die Verwaltungsordnung umfasst somit neben den organisatorischen auch die strukturellen Angelegenheiten.[50] Für die Aufbauorganisation gilt, dass jeder Bereich und jede Maßnahme nützlich aufeinander abgestimmt sein müssen.[51]

Es ergibt sich jedoch aus can. 473 § 1 CIC nicht nur die Pflicht, eine geordnete und rechtssichere Aufbau- und Ablauforganisation vorzuhalten, sondern – weitergefasst – auch Grundsätze zur diözesanen Aufbau- und Ablauforganisation, welche dem Gestaltungsspielraum wiederum Grenzen aufzeigen, festzulegen.

f) Betrachtet man nun sowohl die einzelnen Leitungs- und Führungspflichten des Bischofs als auch die aufeinander aufbauenden Folgepflichten und Präzisierungen, so ist es möglich, den Normzweck dieser Pflichten zusammenzufassen: Zweck dieser Normen ist es, dass der Bischof als Organ der Diözese dafür sorgt, eine transparente und geordnete Verwaltung zu schaffen und deren Wirksamkeit durch das Drängen auf die Einhaltung der Gesetze zu überwachen und zu fördern; dies gilt insbesondere für den Teilbereich der Vermögensverwaltung, welcher vor Missbrauch zu schützen ist.

4.3 Diskussion über die Zweckidentität der aktienrechtlichen und kirchenrechtlichen Normen in Bezug auf die Leitungs- und Führungspflicht

a) Mit der Herausarbeitung der Leitungs- und Führungspflichten der aktienrechtlichen und kirchenrechtlichen Organe, des Vorstandes und des Diözesanbischofs wurden die allgemeinen und besonderen Pflichten dargelegt. Es wurde gezeigt, dass der Vorstand neben den allgemeinen Leitungs- und Führungspflichten weitere konkrete Pflichten zu erfüllen hat. Für den Kontext dieser Arbeit sind dies vor allem die Pflicht, Bücher ordnungsgemäß zu führen und ein Überwachungssystem zu einzurichten, durch welches bestandsgefährdende Entwicklungen der Gesellschaft frühzeitig erkannt werden können. Diese konkreten Pflichten werden unter den Begriffen „Buchführung“ und „Organisation“ geführt und im Verlauf der Arbeit noch näher betrachtet.

Aus dem CIC wurden ebenfalls allgemeine und besondere Leitungs- und Führungspflichten herausgearbeitet und darüber hinaus die Delegationsmöglichkeiten und die damit als Kehrseite einhergehenden Überwachungspflichten des Bischofs dargestellt. Aus den Pflichten des Bischofs ergibt sich, dass dieser eine rechtsichere und geordnete Aufbau- und Ablauforganisation in der Diözese zu errichten hat und die Einhaltung der delegierten Aufgaben überwachen muss.

b) Betrachtet man diese Grundsätze näher, so findet sich die betriebswirtschaftliche Definition der Compliance-Organisation auch im CIC wieder. Der IDW PS 980 definiert die Compliance-Organisation als einen integralen Unternehmensbestandteil, in dem das Management die Rollen und Verantwortlichkeiten sowie die Aufbau- und Ablauforganisation regelt und für dessen Wirksamkeit die notwendigen Ressourcen zur Verfügung stellt.[52] Dies bedeutet, dass im Unternehmen eine geordnete Aufbau- und Ablauforganisation festzulegen ist, um Compliance im Unternehmen verankern zu können.[53] In der Kirche ergibt sich aus dem CIC neben der Pflicht zur Befolgung des geltenden kirchlichen Rechts (i.e. Compliance) auch die Pflicht, dies über eine geordnete Aufbau- und Ablauforganisation sicherzustellen. Dies folgt einerseits aus der allgemeinen Rechtsbefolgungspflicht der cann. 7 ff. CIC und andererseits, wie gesehen, aus der Pflicht des Bischofs, auf die Einhaltung der Gesetze zu drängen (can. 392 § 1 CIC) sowie eine geordnete Diözesanverwaltung sicherzustellen (can. 473 § 1 CIC). Eine Grundvoraussetzung, damit der Vorstand der Pflicht nachkommen kann, ein Überwachungssystem („Frühwarnsystem“) nach den Vorgaben des § 91 Abs. 2 AktG zu errichten, ist das Vorhandensein einer geordneten sowie dokumentierten Aufbau- und Ablauforganisation.[54] Diese Grundvoraussetzung ist somit ein Teil der Organisationspflicht im Rahmen der Leitungs- und Führungspflicht des Vorstands. Beide, Vorstand und Diözesanbischof, haben diese Grundleitungspflicht zu erfüllen.

Als Zwischenergebnis kann daher festgehalten werden, dass beide Leitungs- und Führungspflichten, des Aktienrechts und des kirchlichen Rechts, eine besondere Organisationsverpflichtung beinhalten (Compliance-Organisation). Diese Verpflichtung stellt eine Konkretisierung der allgemeinen Leitungs- und Führungspflicht dar.

c) Ein weiterer Aspekt der besonderen Leitungs- und Führungspflicht ist der Vermögensschutz. Die organisatorischen Maßnahmen, welche der Vorstand nach § 91 Abs. 1 und 2 AktG ergreifen muss, zielen auf die Fortführung der Geschäftstätigkeit und den Vermögensschutz ab, da bestandsgefährdende Risiken erkannt werden sollen. Dieser Vermögensschutz wird im CIC ebenfalls deutlich: Explizit nennt can. 392 § 2 CIC die Verpflichtung, darauf zu achten, dass sich kein Missbrauch in Bezug auf die Vermögensverwaltung einschleicht.

Beide Verpflichtungen entsprechen sich persönlich und sachlich: In den genannten Normen kommt zum Ausdruck, dass Vorstand und Bischof der Vermögensfürsorgepflicht persönlich gerecht werden und inhaltlich eine Schädigung des Vermögens vermeiden müssen. Inhaltlich setzt dies eine aktive Haltung der Gefährdungserkennung voraus, und die potenzielle Verlustidentifikation (Schädigungen des Vermögens) müssen beide Leitungsorgane persönlich wahrnehmen, wobei „persönlich“ als Leitungs- und Führungspflicht selbstverständlich nicht bedeutet, dass jede Maßnahme hierzu durch diese Personen selbst ausgeführt werden muss, sondern dass diese in ihrer Organisation die erforderlichen Maßnahmen ergreifen und überwachen müssen.

Somit ist eine Normzweckidentität zwischen der Leitungs- und Führungspflicht des Vorstands und des Bischofs sowohl in Bezug auf den Vermögensschutz als auch auf die Organisationspflichten (Compliance-Organisation) gegeben, da beide Normzwecke auf den Schutz der Geschäftstätigkeit und des Vermögens abstellen.

Der Grundgedanke der Normzwecke lässt sich somit auf zwei Kernpunkte einschränken:

- Sicherung und Fortbestand der Organisation (Unternehmen hier, Kirche da) und der „Geschäftstätigkeit“,

- Schutz des der Organisation anvertrauten Vermögens.

(Der deutlich unterschiedliche Inhalt der „Geschäftstätigkeit“ zwischen Unternehmen und Kirche ist für die Wahrung der Organisations- und Vermögensschutzpflicht im Rahmen der Leitungs- und Führungspflichten nicht von Bedeutung.)

e) Das heißt zusammengefasst, dass das Aktien- und das Kirchenrecht zur Erfüllung der ordnungsgemäßen Geschäftstätigkeit und der Sicherung des Vermögens eine geordnete Aufbau- und Ablauforganisation verlangen, damit die jeweiligen Aufgaben innerhalb der geforderten Sorgfaltspflicht erledigt werden. Die Gesamtverantwortung dafür tragen Vorstand und Bischof. Aus diesen Erkenntnissen lässt sich ableiten, dass die aktien- und kirchenrechtlichen Leitungs- und Führungspflichten im Hinblick auf die jeweilige „Geschäftstätigkeit“ zur Zielerreichung der Organisation und des Vermögensschutzes in den wesentlichen Kernpunkten identisch sind. Dies sind eine geordnete und rechtssichere Aufbau- und Ablauforganisation und der Vermögensschutz der Organisation unter Wahrung der gesetzlichen Vorschriften. Die Leitungs- und Führungsaufgaben des Diözesanbischofs gehen dabei sogar noch weit über die des Vorstands hinaus, da die des Bischofs prinzipiell alle drei Gewalten umfasst.

f) Die hervorgehobene Pflicht des § 91 Abs. 1 und 2 AktG definiert, dass Bücher zu führen sind und ein Überwachungssystem zu errichten ist, welches frühzeitig existenzbedrohende Gefährdungen erkennt; die Ausgestaltung des Überwachungssystems ist dabei jedoch nicht definiert. In den kirchenrechtlichen Normen zur Leitungs- und Führungspflicht des Bischofs fehlen die explizit genannten hervorgehobenen Pflichten, ein Frühwarnsystem zu errichten oder Bücher zu führen. Es wurde zwar dargelegt, dass der Diözesanbischof organisatorische Maßnahmen einer aufmerksamen Grundhaltung für den Vermögensschutz schaffen muss, jedoch wird nicht explizit auf ein Risikomanagement- oder Frühwarnsystem wie im Aktienrecht verwiesen.

Daher ist im Folgenden weiter zu hinterfragen, ob die Maßstäbe an die Sorgfaltspflichten und die Anforderungen an die Vermögensverwaltung identisch sind und sich hieraus hervorgehobene Pflichten ergeben, die ein Überwachungssystem und das Führen von Büchern fordern. Eine reine Zweckidentität der jeweiligen Leitungs- und Führungspflichten ist für die Beantwortung der Frage nicht hinreichend valide; vielmehr ist es erforderlich, die aktienrechtlichen Bestimmungen der Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten, die sich direkt aus den Leitungs- und Führungspflichten ergeben, im Detail zu untersuchen. Ob diese und deren Normzwecke und Zielrichtungen auf die Regelungen des CIC übertragbar sind, muss weiter also geprüft werden.

g) Was jedoch aus der Leitungs- und Führungspflicht des Bischofs an dieser Stelle bereits herausgearbeitet werden konnte, ist, dass der Diözesanbischof ein Compliance-Managementsystem errichten muss. Für die Einhaltung des jeweiligen geltenden Rechts, darunter fallen auch Dekrete, Richtlinien, Anweisungen und sonstige Verwaltungsvorschriften, müssen beide eine rechtssichere Aufbau- und Ablauforganisation vorhalten und diese aufeinander abstimmen, damit das geltende Recht eingehalten und das rechtskonforme Verhalten der Mitarbeitenden sichergestellt wird.

Dies entspricht im Grundsatz der Definition eines Compliance-Managementsystems (CMS). Dieses wird vom IDW wie folgt definiert:

„Unter einem Compliance Management System sind die auf der Grundlage der von den gesetzlichen Vertretern festgelegten Ziele […] eingeführten Grundsätze und Maßnahmen eines Unternehmens zu verstehen, die auf die Sicherstellung eines regelkonformen Verhaltens der gesetzlichen Vertreter und der Mitarbeiter des Unternehmens sowie ggf. von Dritten abzielen, d.h. auf die Einhaltung bestimmter Regeln und damit auf die Verhinderung von wesentlichen Verstößen (Regelverstöße) […].“[55]

Als wesentliche Elemente hierfür definiert das IDW die Notwendigkeit, dass das CMS folgende Grundlagen enthält, die auch im CIC wiederzufinden sind.

| Grundsätze des CMS | Grundlagen eines CMS gem. IDW PS 980 | Grundlagen nach dem CIC (nicht abschließende Darstellung) |

| Compliance-Kultur | Die Compliance-Kultur stellt die Grundlage für die Angemessenheit und Wirksamkeit des CMS dar und wird vor allem durch die Grundeinstellungen und Verhaltensweisen des Managements geprägt.[56] | Diese Anforderungen finden sich in can. 392 § 1 CIC wieder. Das Management, hier der Bischof, drängt auf die Befolgung aller kirchlichen Gesetze. Dass diese eingehalten werden müssen, geht ebenso aus cann. 7 ff. CIC sowie can. 95 § 1 CIC hervor. Weitere Parallelen finden sich im CIC in vielen Canones wieder. |

| Compliance-Ziele | Auf der Grundlage der allgemeinen Unternehmensziele legen die gesetzlichen Vertreter für das Unternehmen bedeutsame Regelungsziele fest, die mit dem CMS erreicht werden sollen.[57] | Die Festlegung der kirchlichen Regelungsziele ergibt sich direkt aus dem CIC. Die Grundlagen hierfür werden in cann. 7 ff. gelegt. Darüber hinaus enthält can. 94 § 1 CIC eine direkte Normzielsetzungspflicht. |

| Compliance-Risiken | Ein Verfahren zur geeigneten Risikoerkennung von Rechtverstößen (Compliance-Risiken) ist einzuführen, damit die Zielsetzung des CMS nicht gefährdet wird.[58] | Der Bischof muss darauf achten, dass sich kein Missbrauch in die kirchliche Ordnung einschleicht (can. 392 § 2 CIC). Hierunter fällt auch die Rechtstreue. Somit folgt die Compliance-Pflicht direkt aus den grundsätzlichen Leitungs- und Führungspflichten des Diözesanbischofs. |

| Compliance-Programm | Auf der Grundlage der identifizierten Compliance-Risiken werden Grundsätze und Maßnahmen eingeführt, die diese Risiken begrenzen sollen sowie die Festlegung von zu ergreifenden Maßnahmen, wenn Compliance-Verstöße festgestellt wurden.[59] | Die Risikobegrenzungs- bzw. -begegnungspflicht des Bischofs kann unschwer aus der Wahrungs- und Förderungspflicht der gemeinsamen Ordnung nach can. 392 § 1 CIC sowie aus der Ordnungspflicht des can. 473 § 1 CIC abgeleitet werden, auch wenn dies nicht dem Wortlaut des IDW PS 980 entspricht. Hierzu wird auf die entsprechenden Ausführungen in diesem Kapitel verwiesen.Der Umgang mit Rechtsverstößen wird im Buch 6 des CIC „Strafbestimmungen der Kirche“ geregelt, auf die hier nicht eingegangen wird. |

| Compliance-Organisation | Das Management regelt die Rollen und Verantwortlichkeiten im Unternehmen und muss neben einer ordnungsgemäßen Aufbau- und Ablauforganisation die notwendigen Ressourcen zur Verfügung stellen, damit das CMS wirksam betrieben werden kann.[60] | Diese Pflicht wurde in diesem Kapitel eingehend behandelt und ergibt sich aus den allgemeinen und besonderen Leitungs- und Führungspflichten sowie den Sorgfaltspflichten des Bischofs gem. cann. 391 § 1, 392 und 473 § 1 CIC. Auf die Ausführungen hierzu wird verwiesen. |

| Compliance-Kommunikation | Die Unternehmensleitung hat die Mitarbeitenden über die Rollen und Verantwortlichkeiten zu informieren, damit sie ihre Aufgaben im CMS ausreichend verstehen und sachgerecht erfüllen können.[61] | Die Kommunikation zwischen den Mitarbeitenden sowie die Kommunikation der Führungskräfte zu den Mitarbeitenden ergibt sich aus der Ordnungspflicht des can. § 473 § 1 CIC, da nur so sichergestellt werden kann, dass die Anforderungen an eine rechtsichere Verwaltung umgesetzt werden können.[62] Zudem müssen nachdieser Vorschrift alle Angelegenheiten, die zu der Verwaltung der ganzen Diözese gehören, „gebührend aufeinander abgestimmt werden“. |

| Compliance-Überwachung und Verbesserung | Die Angemessenheit und Wirksamkeit des CMS sind und werden in geeigneter Weise überwacht.[63] | Die Überwachungsfunktion obliegt dem Diözesanbischof. Zur Wahrung dieser Überwachungsfunktion ist in der Diözese ein Vermögensverwaltungsrat einzusetzen (can. 492 § 1 CIC), welcher eine Kontrollfunktion gegenüber dem Ökonomen wahrnimmt.[64] Detaillierte Ausführungen hierzu erfolgen im weiteren Verlauf dieser Thesis. |

Die Frage, ob aus dem CIC die Pflicht hervorgeht, dass die Katholische Kirche ein Risiko- und Compliancemanagement-System nach anerkanntem betriebswirtschaftlichen Standard in ihrem verfassten Bereich vorhalten muss, kann für das Compliancemanagement-Systems nach all dem daher bejaht werden. Notwendigkeit und Pflicht hierzu ergeben sich aus den genannten Rechtsnormen.

Erste Indikatoren, dass der Diözesanbischof ein Risikomanagement-System vorhalten muss, ergaben sich aus den Zweckidentitäten der Leitungs- und Führungspflichten sind jedoch nicht valide genug. Damit diese Frage beantwortet werden kann, sind weitere Analysen und Darlegungen erforderlich. Dem dienen die folgenden Kapitel.

5 Aktien- und handelsrechtliche Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten

Im vorangegangen Kapitel konnte dargelegt werden, dass sich die Pflicht zur Einführung eins Compliancemanagement-Systems direkt aus den Normzwecken des CIC ergibt. Dadurch konnte die Ausgangsfrage bereits teilweise positiv beantwortet werden. Die Pflicht, ein Risikomanagement-System nach anerkanntem Standard zu errichten, um bestandsgefährdende Risiken zu erkennen, konnte jedoch noch nicht hinreichend begründet werden. Die dargelegte Normzweckidentität der Leitungs- und Führungspflichten des Vorstands und des Diözesanbischofs ist zwar ein Indikator hierfür, dieser ist jedoch noch nicht hinreichend valide. Diese Pflichten werden daher nun hinterfragt und präzisiert.

Ziel dieses Kapitels ist es somit, die besonderen aktien- und handelsrechtlichen Pflichten herauszuarbeiten, insbesondere die Buchführungspflicht und die Pflicht, ein Risikofrühwarnsystem zu errichten, und deren Normzwecke dazustellen, um diese im darauffolgenden Kapitel mit den entsprechenden kanonischen Pflichten, soweit vorhanden, zu vergleichen.

5.1 Aktien- und handelsrechtliche Pflichten

Die hervorgehobene Pflicht zur Buchführung gem. § 91 Abs. 1 AktG betont das öffentliche Interesse der Buchführung (Vermögen) der Aktiengesellschaft.[65] Die originäre Pflicht zur Buchführung ergibt sich für die Aktiengesellschaft allerdings nicht aus § 91 Abs. 1 AktG, sondern aus § 3 AktG i.V.m. den handelsrechtlichen Vorschriften der §§ 6 und 238 Abs. 1 HGB. Das genannte öffentliche Interesse wird dort nicht ausdrücklich genannt. Warum jedoch die Buchführung der Aktiengesellschaft dennoch diesem Interesse unterliegt wird, nachfolgend erläutert.

Wörtlich wird das öffentliche Interesse in § 241 Abs. 1 Nr. 3 AktG genannt. Nach dieser Vorschrift ist ein Beschluss der Hauptversammlung nichtig, wenn er seinem Inhalt nach Vorschriften verletzt, die im öffentlichen Interesse gegeben sind. Die Hauptversammlung ist neben dem Vorstand und dem Aufsichtsrat das dritte Organ der Gesellschaft und dient durch dessen Beschlusskompetenzen der Machtbalance zwischen Vorstand und Aufsichtsrat.[66]

Die Hauptversammlung beschließt in den im Gesetz oder der Satzung ausdrücklich benannten Fällen (§ 119 Abs. 1 AktG), namentlich über die Verwendung des Bilanzgewinns (§ 119 Abs. 1 Nr. 2 AktG) und die Entlastung der Mitglieder des Vorstands und des Aufsichtsrats (§ 119 Abs. 1 Nr. 3 AktG).

Der unbestimmte Begriff des öffentlichen Interesses ist weit auszulegen.[67] Durch die Beschlussfassung der Hauptversammlung muss konkret gegen zwingende Rechtsvorschriften verstoßen werden, damit dieser nichtig ist.[68] Hierunter fallen nicht nur die aktienrechtlichen Vorschriften, sondern alle Vorschriften, die der öffentlichen Ordnung oder dem Gläubigerschutz dienen.[69]

Das öffentliche Interesse der Buchführung ergibt sich im Vergleich zum unbestimmten Begriff des § 241 Abs. 1 Nr. 3 AktG direkt aus einer handelsrechtlichen Norm, der Offenlegungspflicht gem. § 325 HGB. Diese besagt u.a., dass die Organe der Kapitalgesellschaft den beschlossenen Jahresabschluss sowie Lagebericht und Bestätigungsvermerk des Abschlussprüfers offenlegen müssen, § 325 Abs. 1 Nr. 1 HGB. Diese Offenlegungspflicht dient dem Gläubigerschutz.[70] Er umfasst als Individualschutz aktuelle oder potenzielle Anteilseigner.[71] Darüber hinaus dient diese Norm als Funktionsschutz, um die öffentlich-rechtlichen Marktinteressen zu schützen.[72] Der Individual- und Funktionsschutz räumt der Öffentlichkeit die Möglichkeit ein, sich ein eigenes Bild von der Gesellschaftslage zu machen. Dies stellt als Informationsgrundlage sicher, dass die aktuellen und potenziellen Gläubiger ihre Investitionsentscheidungen auf Basis valider Informationen, insbesondere der Vermögenslage der Gesellschaft, treffen können.[73] Die Offenlegungspflicht setzt damit voraus, dass die Gesellschaft ihre Handelsgeschäfte in Handelsbüchern abbildet und ihr Vermögen nach den Grundsätzen der ordnungsmäßigen Buchführung ersichtlich macht.[74]

Die sich aus der Leitungs- und Führungspflicht ergebende Sorgfaltspflicht des Vorstandes umfasst jedoch weit mehr als das Führen von Büchern.[75] Auf der Grundlage des § 93 Abs. 1 Satz 1 AktG haben die Vorstandsmitglieder bei ihrer Geschäftsführung die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anzuwenden. Dies bedeutet, dass die erhöhte Sorgfaltspflicht des Vorstands grundsätzlich umfassender ist als die eines gewöhnlichen Geschäftsmanns, da er als Treuhänder fremde Vermögensinteressen vertritt.[76]

Nach der Darlegung des öffentlichen Interesses an der Buchführung der Aktiengesellschaft werden nun die sich aus dem Aktien- und Handelsrecht ergebenden Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten näher ausgeführt. Ein spezielles Augenmerk wird dabei auf die Ordnungsmäßigkeit gelegt, da diese – wie bereits ausgeführt – im Rahmen der Leitungs- und Führungsplichten des Vorstands die Verpflichtung beinhaltet, ein geeignetes Überwachungssystem zur Risikofrüherkennung einzurichten.

5.2 Buchführungspflichten gem. § 91 Abs. 1 AktG

a) Wie dargelegt, unterliegt die Aktiengesellschaft der Buchführungspflicht nach den Maßgaben des Handelsrechts. Die handelsrechtlichen Buchführungspflichten gelten somit auch für die Aktiengesellschaft. Dies verdeutlicht, dass die Buchführungspflicht kein Alleinstellungsmerkmal der aktienrechtlichen Vorstandspflichten ist, sondern diese lediglich hervorhebt. Warum diese Hervorhebung erfolgt wird, nun behandelt.

Die Buchführungspflichten werden in den §§ 238 ff. HGB dargelegt und beinhalten umfassende Regelungen und allgemeine Ordnungsgrundsätze für das Führen der Bücher.[77] Fachsprachlich werden diese Ordnungsgrundsätze unter dem Begriff „Grundsätze ordnungsgemäßer Buchführung“ (GoB) geführt und beinhalten zwei übergeordnete Grundsätze, welche näher zu betrachten sind.

- Ein sachverständiger Dritter muss sich in angemessener Zeit in den Büchern zurechtfinden, § 238 Abs. 1 Satz 2 HGB.

- Der zeitliche Zusammenhang des Geschäftsvorfalls und seiner buchmäßigen Erfassung muss sich verfolgen lassen, § 238 Abs. 1 Satz 3 HGB.

b) Darüber hinaus sind neben den handelsrechtlichen Vorschriften die für Steuerpflichtige relevanten Vorschriften der Abgabenordnung zu beachten. Die Abgabenordnung gilt als Mantelgesetz des Steuerrechts. Für die GoB sind die §§ 140 bis 148 AO von Bedeutung; sie beruhen u.a. auf dem Maßgeblichkeitsprinzip des § 5 Abs. 1 Satz 1 EStG.[78]

Die Kaufmannseigenschaft der Aktiengesellschaft nach § 3 Abs. 1 AktG gibt einen ersten Anhaltspunkt für den zu erfüllenden Sorgfaltsmaßstab des Vorstands. Dieser muss nach § 347 Abs. 1 HGB mindestens die Pflichten des ordentlichen Kaufmanns erfüllen, wobei dieser Maßstab zwar dort genannt, jedoch nicht präzisiert wird. Diese „unvollständige“ Norm entfaltet ihre praktische Bedeutung somit nur im Zusammenspiel mit anderen Normen und Regeln, in denen es um die Sorgfaltsanforderungen des Kaufmanns gegenüber Dritten geht.[79] Eine dieser Pflichten ist die handelsrechtliche Buchführungspflicht gem. §§ 238 ff. HGB.

Eine besondere Bedeutung gewinnt die Sorgfaltspflicht des Kaufmanns im Schadensfall und der damit verbundenen Haftung.[80] Somit kann die Sorgfaltspflicht des Kaufmanns gem. § 347 Abs. 1 HGB als lex specialis zu § 276 Abs. 1 Satz 1, Abs. 2 BGB angesehen werden.[81] Dies bedeutet, dass der Vorstand im Bereich der Buchführungspflichten die Sorgfalt eines ordentlichen Kaufmanns zu erfüllen hat. (Ob die Sorgfaltsanforderungen an den Vorstand über die eines Kaufmanns hinausgehen, wird im Abschnitt über die Sorgfaltspflichten gem. § 93 Abs. 1 AktG behandelt.)

c) Neben den allgemeinen GoB enthält das Handelsrecht weitere Pflichten in Bezug auf die Buchführung, welche sich aus der Pflicht zur Aufstellung eines Jahresabschlusses nach § 264 HGB ergeben. Diese werden nachfolgend, wenn auch nicht abschließend, sondern stets und ausschließlich mit Blick auf die Ausgangsfrage, dargestellt.

Der Jahresabschluss muss nach § 264 Abs. 2 Satz 1 HGB unter Beachtung der GoB ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz-, und Ertragslage der Kapitalgesellschaft vermitteln. Sofern dies nicht der Fall ist, müssen gem. § 264 Abs. 2 Satz 2 HGB die Umstände hierfür dargelegt werden.

Größenabhängige Erleichterungen gem. § 276 HGB und § 288 HGB finden für große Kapitalgesellschaften gem. § 267 Abs. 3 HGB keine Anwendung.[82] Diese sind zur vollumfänglichen Aufstellung des handelsrechtlichen Abschlusses verpflichtet. Ein wesentlicher Bestandteil des handelsrechtlichen Jahresabschlusses ist der Lagebericht gem. § 289 HGB. Verpflichtendes Ziel des Lageberichtes ist es, dass das Gesellschaftsorgan die wirtschaftliche Entwicklung, also den Geschäftsverlauf und die Lage der Kapitalgesellschaft verständlich darzustellen hat.[83] Der Lagebericht muss hierbei den tatsächlichen Verhältnissen entsprechen und hat eine Informations- und Rechenschaftsfunktion.[84] Der Lagebericht ist somit ein wesentliches Transparenz-Instrument des Jahresabschlusses, um dem öffentlichen Interesse gerecht zu werden.[85]

Das Transparenz-Instrument „Lagebericht“ unterliegt bestimmten Berichterstattungspflichten: Er muss

- vollständig,

- wahr und

- klar sein.[86]

Diese drei Hauptgrundsätze oder Hauptpflichten beinhalten einzelne Berichterstattungspflichten, die zur Schaffung der geforderten Transparenz umfassend dargelegt werden müssen.[87] Sie zielen darauf ab, den Geschäftsverlauf der Gesellschaft durch umfassende Angaben und Beschreibungen der Vermögens-, Finanz- und Ertragslage sowie eingehende Analysen, Darstellungen sowie Erläuterungen zu den Veränderungen des Geschäftsverlauf im laufendem Jahr zu beschreiben.[88] Darüber hinaus ist die Gesamtlage der Gesellschaft zu beurteilen.[89]

Um ein besseres Verständnis über die Einzelaspekte zu erlangen, werden diese im Folgenden erläutert.

- Angabe: Dieser Aspekt zielt darauf ab, dass alle Fakten genannt werden, die die Entwicklung der Gesellschaft beeinflussen können.[90] § 289 HGB führt die Einzelpflichten hierzu auf. Die darunterfallenden Angaben umfassen neben den Angaben zum allgemeinen Geschäftsverlauf sowie der Darlegung der möglichen Einflüsse auf diesen u.a. auch die Darlegung der Tätigkeits- und Geschäftsfelder des Unternehmens.

- Darstellung: Lageberichtsrelevante Sachverhalte und Entwicklungen müssen anschaulich und verständlich dargestellt werden.[91]

- Erläuterung: Sachverhalte müssen klar erläutert werden.[92] Dies bedeutet, dass die reine Darstellung der relevanten Sachverhalte nicht ausreicht, sondern diese durch Erklärungen und Kommentierungen verständlich zu erläutern sind.[93] Hierbei ist auch auf die Ursachen und Konsequenzen sowie die ergriffenen Maßnahmen einzugehen.[94]

- Beschreibung: Die ausführliche Beschreibung von Sachverhalten und Entwicklungen ergibt sich aus dem Zusammenführen der Sachverhaltsdarstellung und Sachverhaltserläuterung.[95]

- Analyse: Unter Analyse ist die systematische Untersuchung oder Zerlegung von Sachverhalten zu verstehen, um die Ursachen- und Wirkungszusammenhänge dazulegen und dem Adressaten verständlich zu machen.[96] Als Beispiel ist hier eine detaillierte Analyse der Umsatzerlösentwicklung und Materialkostenentwicklung zu nennen.

- Beurteilung: Die Beurteilung beinhaltet die Einschätzung der Unternehmensleitung für die im Lagebericht dargelegten Sachverhalte auf die aktuelle und zukünftige Lage der Gesellschaft.[97]

Die Analyse und Beurteilung von möglichen inneren und äußeren Faktoren, die zu einer Beeinflussung der bestehenden Vermögens-, Finanz- und Ertragslage des Unternehmens führen, sind für Organe der Gesellschaft von besonderer Bedeutung, da der Jahresabschluss unter der Prämisse der Unternehmensfortführung aufgestellt werden muss.[98]

Um den Vorstand zur Analyse und Bewertung einzelner risikobehafteter Sachverhalte oder prozessualer Abläufe zu verpflichten, geht aus den §§ 289 und 315 HGB die Pflicht hervor, das hierzu erforderliche Risikomanagement- und interne Kontrollsystem zu beschreiben sowie die wesentlichen Risiken im Lagebericht darzustellen.[99] Daraus geht jedoch nicht hervor, welche Inhalte genannt werden müssen und wie die Systeme gestaltet sein müssen.[100] Dem Gesellschaftsorgan bleibt somit die Ausgestaltung („Wie“) und das Vorhandensein („Ob“) der Systeme mit Blick auf die rechnungslegungsrelevanten Prozesse unter Wahrung der Wirtschaftlichkeits- und Effizienzgesichtspunkte selbst überlassen.[101] Eine Unterlassung der geforderten Angabe ist jedoch nicht möglich. Dies würde gegen den Transparenzgedanken des Lageberichts sprechen. Sofern keinerlei Risikomanagement- oder internes Kontrollsystem errichtet ist, ist dies im Lagebericht in Form eine Negativerklärung zu erklären.[102]

Hier stellt sich für den Vorstand die Frage, was als anerkannter Maßstab für die Beurteilung der Funktionsfähigkeit des im Lagebericht zu beschreibenden Risikomanagement- und internen Kontrollsystems herangezogen werden kann. Als anerkannter Maßstab wird auf die Prüfungsstandards des Instituts der Wirtschaftsprüfer in Deutschland zurückgegriffen. Darüber hinaus gelten diese Standards als Sollbezugspunkt für den Wirtschaftsprüfer, um die Wirksamkeit der Systeme zu bestätigen. Für das Unternehmen ist dieser Maßstab dann von wesentlicher Bedeutung, wenn es der Prüfungspflicht gem. § 316 Abs. 1 Satz 1 HGB unterliegt.

Aus § 317 Abs. 4 HGB ergibt sich schließlich eine weitere Verpflichtung für den Wirtschaftsprüfer. Dieser muss zudem bestätigen, dass die Maßgabe § 91 Abs. 2 AktG erfüllt ist. Aus dem Gesetzestext des § 317 Abs. 4 HGB geht hervor, dass der Prüfer im Rahmen seiner Prüfung einer börsennotierten Aktiengesellschaft zu beurteilen hat, ob der Vorstand die ihm nach § 91 Abs. 2 des Aktiengesetzes obliegenden Maßnahmen in einer geeigneten Form getroffen hat und ob das danach einzurichtende Überwachungssystem seine Aufgaben erfüllen kann. Dies verdeutlicht nochmals die Wichtigkeit diese Systeme.

d) Zwischenergebnis: Die kaufmännische Buchführung und die Abbildung dieser im Jahresabschluss ist die laufende, systematische und in Geldgröße vorgenommene Dokumentation von Geschäftsvorfällen in einem kaufmännischen Unternehmen und dient dem Zweck, Vermögen und Vermögensentwicklungen des Unternehmens klar, übersichtlich und nachprüfbar zu dokumentieren, somit dem Gläubigerschutz sowie der Beweissicherungs- und Selbstinformationspflicht.[103]

Die aktienrechtlichen Pflichten gem. § 91 Abs. 1 AktG heben die Wichtigkeit dieser Funktion hervor. Die dahinterliegenden Einzelpflichten ergeben sich aus den handelsrechtlichen Buchführungspflichten (Handelsbücher). Diese Pflichten erstrecken sich auch auf die Erstellung eines Lageberichts gem. §§ 289 und 315 HGB.

Im Lagebericht ist eine Angabe über das Risikomanagement- und interne Kontrollsystem zu machen.

5.3 Organisationspflichten gem. § 91 Abs. 2 AktG

Die Pflicht, ein Risikomanagement- und internes Kontrollsystem zu betreiben, ergibt sich, wie beschrieben, aus der Jahresabschlusserstellungspflicht des Handelsrechts. § 91 Abs. 2 AktG nennt im Vergleich zu den Regelungen gem. §§ 289 und 315 HGB keine expliziten Systeme, sondern zwei zu differenzierende Regelungstatbestände:[104]

- die Pflicht zur ordnungsmäßigen Organisation,[105]

- die Pflicht, bestandsgefährdende Entwicklung der Gesellschaft zu erkennen.[106]

Um die noch offene Fragestellung, ob sich aus dem CIC die Pflicht ergibt, ein Risikomanagement-System nach anerkanntem betriebswirtschaftlichem Standard im verfassten Bereich der Kirche vorzuhalten, ist es erforderlich, die Normzwecke des § 91 Abs. 2 AktG herauszuarbeiten.

5.4 Ordnungsgemäße Organisation gem. § 91 Abs. 2 AktG

a) Als erster Regelungstatbestand des § 91 Abs. 2 AktG wurde die Pflicht zur ordnungsgemäßen Organisation genannt. Diese Pflicht ist nur eine allgemeine und übergreifende Pflicht des Vorstands und wird in Absatz 2 des § 91 AktG nicht wörtlich genannt.[107] Sie ergibt sich indes aus Ziffer 4.1.3 des Deutschen Corporate Governance Kodex (DCGK), auch wenn in diesem nicht direkt auf § 91 Abs. 2 AktG verwiesen wird.[108]

Der DCGK dient u.a. dazu, wesentliche gesetzliche Vorschriften zur Leitung und Überwachung deutscher börsennotierter Gesellschaften zu definieren.[109] Die in diesem Kodex genannten Ordnungsmäßigkeitspflichten sind Maßstäbe, denen sowohl der Vorstand als auch der Aufsichtsrat zu entsprechen hat.[110] Als Nachweis, ob und in welchem Umfang die beiden Organe dem DCGK entsprochen haben, haben diese gem. § 161 AktG jährlich eine sog. Entsprechenserklärung abzugeben. Die diesbezüglichen Vorstandspflichten gehen jedoch weit über die Vorschriften des DCGK hinaus und entfalten ihre volle Tragweite im Schadens- und Haftungsfall.

Die grundlegenden Anforderungen zur ordnungsgemäßen Organisation wurden durch die Rechtsprechung herausgearbeitet und heben z.B. auf die Pflichten aus § 831 BGB sowie § 130 OWiG ab; so ergeben sich die Organisationspflichten aus einer Vielzahl von gesetzlichen Bestimmungen, unternehmensinternen Richtlinien und anderen Regelungen, die für die Aktiengesellschaft über den Rahmen des AktG hinaus anzuwenden sind.[111]

Durch die Organisationspflichten des Vorstands sollen auch hinreichende Maßnahmen und Vorkehrungen getroffen werden, um betriebsbezogenen Zuwiderhandlungen entgegenzuwirken.[112] Dieser Zweck hat seine Wurzeln in der Sanktionierung von betrieblichen Aufsichtspflichtverletzungen des 19. Jahrhunderts (vgl. § 188 PrGewO von 1845).[113]

b) Neben der unmittelbaren Organisationspflicht aus § 91 Abs. 2 AktG ergeben sich durch die allgemeinen Ordnungswidrigkeitstatbestände des OWiG auch mittelbare Pflichten, die der Vorstand zu erfüllen hat. Diese mittelbaren Organisationspflichten, welche in dieser Arbeit nicht behandelt werden, leiten sich aus § 130 OWiG ab.[114]

c) Zweck des § 91 Abs. 2 AktG ist es demgegenüber, einen eigenständigen und übergreifenden Tatbestand zu schaffen, um die Organe und Entscheidungsträger im Unternehmen in die Pflicht zu nehmen, damit diese ihrer Aufsichts- und Überwachungspflicht nachkommen.[115]

d) Von Bedeutung wird diese Norm indes erst im Schadensfall. Hier ist es erforderlich, eine Einzelfallbetrachtung der Überwachungs- und Aufsichtspflichtverletzung durchzuführen. Nicht im jedem Schadensfall kann auf die durch die Rechtsprechung entwickelte Kasuistik der §§ 831 BGB, 130 OWiG zurückgegriffen werden.[116] Diese Einzelfallbetrachtung begründet sich aus den vorangegangen Entscheidungs- und Dokumentationswegen, auf denen die Entscheidung des Vorstands beruht.[117] Diese Einzelfallbetrachtung ist im Aktienrecht in § 93 Abs. 1 Satz 2 AktG geregelt und wird als Business Judgement Rule[118], in anderen Kontexten auch als Entscheidungsprärogative, Ermessensspielraum o.ä. bezeichnet. Darauf wird in einem gesonderten Abschnitt näher eingegangen.

e) Zusammenfassend kann hier die Aussage getroffen werden, dass die Vorschriften des DCGK zur Konkretisierung der Organisationsvorschriften (Compliance-Organisation) dienen und somit einen deklaratorischen Regelungstatbestand zu § 130 OWiG darstellen.[119] Daraus ergibt sich die allgemeine und anerkannte Pflicht, eine rechtssichere Aufbau- und Ablauforganisation im Unternehmen vorzuhalten und dafür zu sorgen, dass die gesetzlichen Bestimmungen und internen Regelungen eingehalten und umgesetzt werden (Compliance).[120]

5.5 Risikofrüherkennung gem. § 91 Abs. 2 AktG

Als zweiter Regelungstatbestand des § 91 Abs. 2 AktG wurde die Pflicht, bestandsgefährdende Entwicklung der Gesellschaft zu erkennen, genannt. Hierfür müssen nach dem Gesetzeswortlaut geeignete Maßnahmen ergriffen werden. Damit stellt sich die Frage, was unter einer bestandsgefährdenden Entwicklung und unter geeigneten Maßnahmen zu verstehen ist. Ebenso stellt sich die Frage, ob und, wenn ja, wie die Norm das Überwachungssystem definiert.

- Bestandsgefährdende Entwicklung

Mit Entwicklung ist sowohl die Veränderung in Prozessen als auch die Veränderung des Unternehmensumfelds gemeint.[121] Dies bedeutet, jede Prozessveränderung oder Veränderung des Unternehmensumfelds kann je nach Ausmaß eine bestandsgefährdende Entwicklung hervorrufen. Dazu zwei fiktive Beispiele.

Beispiel 1:

Ein Unternehmen ist nicht in der Lage, die erforderliche Veränderung im Produktionsprozess umzusetzen, um das Produktion fehlerfrei in der geforderten Qualität zu produzieren. Kundenreklamationen, Schadensersatz und Kundenverlust sind mögliche Folgen.

Diese nicht erfolgreiche Prozessveränderung kann für das Unternehmen eine bestandsgefährdende Entwicklung darstellen, wenn die zur Kostendeckung erforderlichen Umsätze nicht mehr erzielt werden, was zur Zahlungsunfähigkeit des Unternehmens führen kann.

Beispiel 2:

Ein Unternehmen ist für die Produktion seiner Güter von einem Schlüssellieferanten abhängig. Durch unglückliche Umstände ist der Lieferant nicht mehr in der Lage, die für die Produktion erforderlichen Materialen zu liefen. Ebenso ist auf dem Markt kein anderes Unternehmen in der Lage, diese Lieferlücke zu füllen.

Dies bedeutet, dass durch den äußeren Einfluss, den Lieferantenausfall, das Unternehmen nicht mehr in der Lage ist, seine Produkte zu produzieren und zu vertreiben. Dieser externe Eingriff in die Wertschöpfungskette kann zu einem bedrohlichen Umsatzverlust führen oder Schadensersatzansprüche aus Kundenverträgen hervorrufen. Durch den Umsatzverlust können die Kosten nicht mehr gedeckt werden, was zur Zahlungsunfähigkeit des Unternehmens führen kann.

Das Zusammenspiel beider Faktoren, Prozesse und Umfeld, ist somit eine Grundvoraussetzung, um die Auswirkung dieser auf die Entwicklung der Gesellschaft zu erkennen – vorausgesetzt, dass das Unternehmen geeignete Maßnahmen zur Risikoerkennung einführt, um diese steuern zu können (Risikoradar).[122]

§ 91 Abs. 2 AktG bezieht sich jedoch lediglich auf bestandsgefährdende Entwicklungen, nicht aber auf sonstige Risiken, die die Zielerreichung des Unternehmens gefährden können. Die Intention des Gesetzgebers bei dieser Einschränkung war, dass die potenziell wesentlichen Risiken erkannt werden, welche eine nachhaltige Veränderung der Vermögens-, Finanz- und Ertragslage des Unternehmens nach sich ziehen können.[123]

Die Ausgestaltung des dahinterliegenden Risikomanagement- und internen Kontrollsystems gem. §§ 289, 315 HGB liegt gem. § 93 Abs. 1 Satz 2 AktG im Ermessen des Vorstands.[124]

- Geeignete Maßnahmen: Dies bedeutet, dass der Vorstand nach seinem Ermessen dafür sorgen muss, dass bestandsgefährdende Entwicklungen erkannt werden, um deren mögliche Auswirkungen auf die Gesellschaftsentwicklung zu projizieren.[125] Der sich ergebende Ermessenspielraum des Vorstands unterliegt den Grundsätzen des § 93 Abs. 1 Satz 2 AktG.[126] Als anerkanntes Werkzeug, um diese Maßnahmen zu ergreifen, wird in § 91 Abs. 2 AktG das „Überwachungssystem“ genannt. Dazu nun:

- Überwachungssystem: Der Begriff „Überwachungssystem“ ist in § 91 Abs. 2 AktG nicht definiert. Damit besteht keine Pflicht, ein bestimmtes betriebswirtschaftliches Überwachungs- oder Risikomanagement-Modell anzuwenden.[127]Selbst der DKGC präzisiert diese Anforderung nicht, sondern stellt in Ziffer 4.1.4 klar, dass der Vorstand für ein angemessenes Risikomanagement und Risikocontrolling im Unternehmen zu sorgen hat.

Aus der in Absatz 1 des § 91 AktG enthaltenen Buchführungspflicht und der Notwendigkeit zur Erstellung eines Jahresabschlusses inklusive Lagebericht ergeben sich jedoch entscheidende Hinweise, was unter einem anerkannten Überwachungssystem zu verstehen ist. Dies ist ein

- Risikomanagement-System und

- ein internes Kontrollsystem.

Die Eignung beider Systeme wird durch die Pflicht des Aufsichtsrats, sich gem. § 107 Abs. 3 Satz 2 AktG von der Funktionsfähigkeit der Überwachung des Rechnungslegungsprozesses, der Wirksamkeit des internen Kontrollsystems und des Risikomanagement-Systems zu überzeugen, bekräftigt. Wie bereits ausgeführt, gelten hierbei die anerkannten Standards des IDW als Mindestmaß für die Funktionsfähigkeit des Überwachungssystems, sofern die Gesellschaft der Prüfungspflicht unterliegt.[128]

5.6 Sorgfaltspflichten gem. § 93 Abs. 1 AktG

Dass der Vorstand mindestens die Pflichten eines ordentlichen Kaufmanns gem. § 317 Abs. 1 HGB erfüllen muss, wurde im Abschnitt über die Buchführungspflichten gem. § 91 Abs. 1 AktG dargelegt. Nun stellt sich die Frage, ob die Sorgfaltspflichten gem. § 93 Abs. 1 AktG umfassender sind als die des Kaufmanns. Hierzu sei nochmals daran erinnert, dass der Vorstand gem. § 93 Abs. 1 Satz 1 AktG die Pflicht hat, bei der Geschäftsführung die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anzuwenden. Um die aufgeworfene Frage beantworten zu können, ist eine Differenzierung zwischen den handelsrechtlichen und den aktienrechtlichen Sorgfaltspflichten erforderlich.

a) Der wesentliche Unterschied zwischen der handelsrechtlichen und der aktienrechtlichen Sorgfaltspflicht besteht in der Zuordnung des jeweiligen Vermögens und der damit verbundenen Verantwortung: Der Vorstand der Aktiengesellschaft vertritt, im Gegensatz zum Kaufmann, nicht seine eigenen Vermögensinteressen, sondern fremde, nämlich die der Gesellschaft. Der Vorstand handelt somit im Grundsatz fremdnützig, der Kaufmann eigennützig. Dem Vorstand kommt dadurch eine Treuhänderfunktion, dem Kaufmann nicht. Dies ist der Grund, warum der Vorstand zu besonderer Sorgfalt verpflichtet ist und die Sorgfaltsanforderungen an ihn höher sind als die an den Kaufmann.[129]

b) Jede Entscheidung, die der Vorstand trifft, muss dem Wohle der Gesellschaft dienen, § 93 Abs. 1 Satz 2 AktG. Die bestehenden Ermessenspielräume müssen hierbei in Form der Business Judgement Rule dokumentiert werden.[130] Die Business Judgement Rule hat ihren Ursprung in US-amerikanischen Regelungen und gilt nach anerkannter Rechtsprechung als erforderliches Instrument, um die Sorgfaltspflicht sowie die Ermessensspielräume der Vorstandsentscheidungen darzulegen und zu dokumentieren.[131]

Die US-amerikanische Ausgestaltung der Business Judgement Rule sieht drei Voraussetzungen vor, die der Vorstand erfüllen muss, damit dieser im Schadensfall nicht haftet:

- Der Vorstand hat kein eigenes relevantes Interesse an der Entscheidung.

- Der Vorstand hat zur Vorbereitung der Entscheidung hinreichende Informationen eingeholt.

- Der Vorstand hat die Entscheidung nachvollziehbar und im besten Interesse der Gesellschaft getroffen und entsprechend gehandelt.

Die US-amerikanische Regelung findet in Deutschland durch § 93 Abs. 1 Satz 2 AktG direkte Anwendung,[132] so dass eine Pflichtverletzung des Vorstands nicht vorliegt, wenn er die Entscheidung auf Grundlage angemessener Information zum Wohle der Gesellschaft getroffen hat. Gerade mit Blick auf die Ermessenspielräume, die der Vorstand bei der Ausgestaltung der Überwachungssysteme gem. § 91 Abs. 2 AktG hat, ist somit auf die Anwendung der Business Judgment Rule zu achten.[133]

c) Zusammengefasst ergibt sich somit aus den aktienrechtlichen Sorgfaltspflichten und den Zielen des DCGK[134] die Verpflichtung, dass der Vorstand unter Wahrung der anerkannten Standards der verantwortungsvollen Unternehmensführung Entscheidungen nur zum Wohle[135] des Unternehmens treffen darf und diese in geeigneter Form[136] zu dokumentieren hat.

Der originäre Regelungszweck verfolgt mit der Wiedergutmachung eines erlittenen Schadens und der Schadensvorbeugung zwei Regelungsziele, die dem Grundsatz des Gläubigerschutzes dienen.[137] Ein weiterer Regelungszweck zielt zudem auf die Verhaltenssteuerung ab.[138] Der Gläubigerschutz steht hier jedoch im Vordergrund, da der Vorstand im Gegensatz zum Kaufmann nicht sein eigenes Vermögen verwaltet, sondern treuhänderisch-fremdnützig handeln muss.[139]

Im Umkehrschluss folgt schließlich aus den originären Regelungszwecken, dass sich der Vorstand bei Einhaltung der anerkannten Regelungen, auch wenn diese in Form des DCGK keine Gesetzeskraft haben, von ihm in eigener Person vorgeworfenen pflichtwidrigem Verhalten enthaften kann.[140]

6 Kanonische Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten

Innerhalb der Darstellung der aktien- und handelsrechtlichen Normen in Bezug auf die Buchführungs-, Vermögensverwaltungs- und Sorgfaltspflichten konnten deren Normzwecke herausgearbeitet werden. In diesem Kapitel werden nun die kanonischen Normen zur Buchführung, Vermögensverwaltung und den Sorgfaltspflichten betrachtet und deren Normzwecke herausgearbeitet. Dies eröffnet die Möglichkeit, in der abschließenden Diskussion die verbleibende Frage zu klären, ob aus dem CIC die Pflicht hervorgeht, ein Risikomanagement-System nach anerkanntem betriebswirtschaftlichem Standard im verfassten Bereich der Kirche einzuführen.

Mit der Novellierung des CIC im Jahr 1983 wurde eine der wichtigsten Aufgaben der Diözesanverwaltung, die Finanzverwaltung, neu geordnet.[141] Dies hatte u.a. zur Folge, dass die im Vorgänger-CIC von 1917 enthaltene Rolle des Ökonomen neu definiert wurde. Diesem sollten durch die Einführung des can. 494 § 1 und § 3 CIC mehr Rechte eingeräumt werden als bisher.[142] Die ursprüngliche Rolle des Ökonomen hatte lediglich in der Zeit der Sedisvakanz Bedeutung; in dieser Zwischenzeit wurde er, unter Aufsicht des Kapitelvikars, für die Verwaltung des Bistumsvermögens ernannt.[143]

Eine zweite Veränderung in der Finanzverwaltung resultiert aus der Neueinführung des can. 493 CIC,[144] welcher die Aufgaben des Vermögensverwaltungsrats definiert, um u.a. die Beziehung zur neu geschaffenen Rolle des Ökonomen zu regeln.

Im Folgenden ist das Verhältnis zwischen dem Ökonomen und dem Vermögensverwaltungsrat mit Blick auf die Ausgangsfrage der Arbeit zu hinterfragen, um deren Verhältnis zu ergründen.

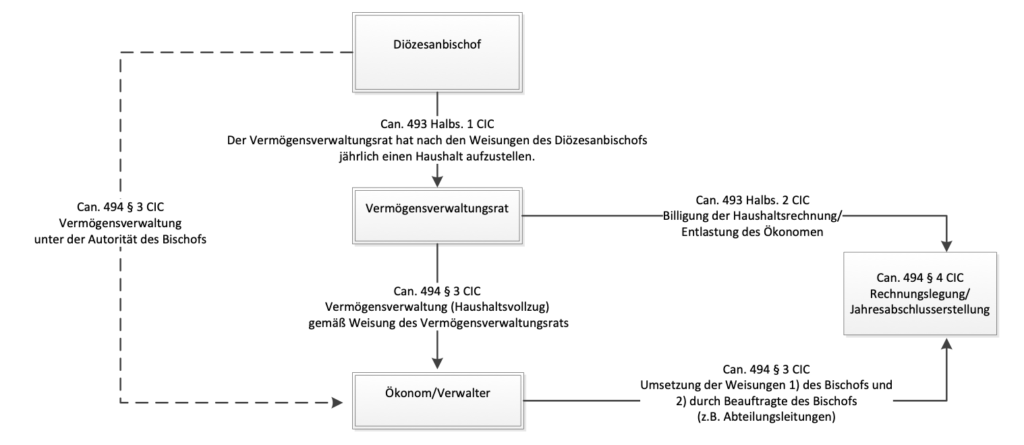

6.1 Vermögensverwaltungsrat

Neben dem abstrakten Verweis auf Buch V „Kirchenvermögen“ des CIC und die darin genannten Aufgaben muss der Vermögensverwaltungsrat nach can. 493 CIC zwei Hauptaufgaben nachkommen.

- Der Vermögensverwaltungsrat hat nach Weisung des Bischofs jährlich einen Haushaltsplan über die Einnahmen und Ausgaben aufzustellen.

- Nach Jahresablauf hat der Vermögensverwaltungsrat die Haushaltsrechnung über Einnahmen und Ausgaben zu billigen.

a) An dieser Stelle ist zunächst zu fragen, ob die Haushaltsplanung- und -rechnung nur aus Einnahmen und Ausgaben besteht oder ob diese Begriffe weiter zu fassen sind? Um diese Frage zu beantworten, ist es im ersten Schritt erforderlich, die Begriffe „Einnahmen“, „Ausgaben“ und „Vermögen“ (Kirchenvermögen) zu definieren.

- Einnahmen sind Beiträge der Gläubigen für die Erfordernisse der Kirche, z.B. Kirchensteuer, Umlagen und Kollekten, sowie staatliche Zuwendungen.[145]

- Ausgaben sind vor allem Personal- und Sachkosten sowie Aufwendungen für überdiözesane und weltliche Aufgaben.[146] Sie dienen der Erfüllung der kurialen Aufgaben gem. can. 469 CIC und umfassen die Leitung der pastoralen Tätigkeit, die Besorgung der Verwaltung und die Ausübung der richterlichen Gewalt.[147]

- Unter Vermögen wird kirchenrechtlich alles gefasst, was in geldwerten Rechten abzubilden ist; hierbei ist es unerheblich, ob es sich um dingliche, obligatorische, absolute oder relative Rechte handelt.[148]

b) Die zeitpunktbezogene Vermögensübersicht (Bilanz) ist eine Momentbetrachtung und gibt keine Auskunft über die zeitraumbezogenen Einnahmen und Ausgaben der jeweiligen Geschäftsvorfälle.[149] Mit der gesonderten Hervorhebung der Einnahmen und Ausgaben in can. 493 CIC wird eine transparente Darlegung der Geschäftsverlaufsentwicklung, vergleichbar einer Gewinn- und Verlustrechnung, gefordert, damit diese verantwortungsvoll gebilligt werden kann.[150]

Auf Grund der norminhärenten Definitionsverknüpfung des can. 493 CIC mit dem, Buch V „Kirchenvermögen“ des CIC sowie der expliziten Nennung der Einnahmen und Ausgaben kann der Begriff der Haushaltsrechnung mit dem betriebswirtschaftlichen Begriff des Jahresabschlusses gleichgesetzt werden. Letzterer besteht aus der Bilanz und der Gewinn- und Verlustrechnung (GuV).[151] Der Haushaltsplan muss somit einer Plan-Bilanz und Plan-GuV entsprechen.

c) Die vorigen Definitionen und Ausführungen verdeutlichen, dass der zu erstellende Haushaltplan sowie die Haushaltsrechnung ein wesentliches Kontroll- und Steuerungsinstrument für den Diözesanbischof und dessen alter ego, den Generalvikar, darstellen.[152] Dieses Kontroll- und Steuerungsinstrument zeichnet sich durch die Überwachung der monetären und pastoralen Zielerreichung aus. Der sich aus dem Haushaltplan ergebene monetäre Sollbezugspunkt stellt den Vermögens- und Handlungsrahmen des Ökonomen dar.[153] Die pastoralen Zielerreichungspunkte ergeben sich aus dem dahinterliegenden Planungsinhalt und begründen sich mit der Pflicht, dass der Ökonom den Haushalt nach (Ziel-)vorgaben des Bischofs und Weisung des Vermögensverwaltungsrats zu bestreiten hat.[154]

d) Die Haushaltsrechnung ist gem. can. 493 Halbs. 2 CIC durch den Vermögensverwaltungsrat zu billigen. Unter Billigung ist somit die Prüfung des Jahresabschlusses sowie die Entlastung des Ökonomen (generell gesprochen: des Vermögensverwalters) zu verstehen.[155]

Zu den möglichen Folgen einer Entlastungs- und Prüfungsversagung werden in can. 493 CIC keine Angabe gemacht. Hier können jedoch kirchenrechtliche Strafen nach den cann. 1377 und 1389 CIC oder die Absetzung des Ökonomen aus besonders schwerwiegendem Grund nach can. 494 § 2 Halbs. 2 CIC in Betracht kommen.

e) Näher einzugehen ist sodann auf die dargelegte Funktionstrennung zwischen dem Vermögensverwaltungsrat in der Haushaltsaufstellung und dem Vollzug durch den Ökonomen sowie der anschließenden Billigung wiederum durch den Vermögensverwaltungsrat.

Aus der betriebswirtschaftlichen Betrachtungsweise ergibt sich, dass der Ökonom dem Vermögensverwaltungsrat gegenüber weisungsgebunden ist, was can. 494 § 3 CIC normativ bestätigt.