Kirchenfinanzen

Abstract [en]: The discussion about the levying of church tax in Germany has been subject of constitutional, canonical, systematic and practical theological discourse since its institution over a hundred years ago. Even outside the academic debate, questions of church financing (church tax, state benefits and public subsidies) are part of the public discourse.

Within the church, the church and theology are at odds with each other over an interpretation of an instruction of the Pontifical Council for Legal Texts: Is it possible to leave the public corporation of the Catholic church with the motivation of no longer wanting to pay church taxes, and thereby losing all pastoral-sacramental support, or not?

This paper uses these questions, which have been discussed in many different ways, to calculate an alternative model – the Spanish model of church financing – and transfer it to the German situation. Could another financing model bypass the above-mentioned, evidently important pastoral issue, and at the same time secure a financial income base for the church?

In conclusion, the calculation shows that this model would secure the German church a fraction of its current tax incomes (approx. 10%). However, if tax collection parameters were changed, the church would generate income and receive fewer pastoral questions about its tax collection practice.

Keywords: Church tax, Spanish church financing, intra-church discourse, church membership

Abstract [de]: Die Diskussion um die Erhebung der Kirchensteuer in Deutschland ist seit ihrer Einführung / Etablierung vor über hundert Jahren Gegenstand verfassungsrechtlichen, kanonistischen, systematisch- und praktisch-theologischen Gespräches. Auch außerhalb des wissenschaftlichen Diskurses sind Fragen von Kirchenfinanzierung (Kirchensteuer, Staatsleistungen und öffentliche Zuschüsse) Teil öffentlichen Interesses.

Im binnenkirchlichen Dialog ringen Kirche und Theologie um eine Auslegung einer Instruktion des Päpstlichen Rates für die Gesetzestexte aus dem Jahr 2006: Kann man aus der Körperschaft des öffentlichen Rechtes der katholischen Kirche mit der Motivation, keine Kirchensteuern mehr zahlen zu wollen, austreten und verliert hierdurch alle pastoral-sakramentale Begleitung, oder nicht?

Das vorliegende Paper nutzt diese vielseitig diskutierten Fragestellungen, um ein alternatives Modell – das Modell der spanischen Kirchenfinanzierung – durchzurechnen und auf die deutsche Situation zu übertragen. Könnte ein anderes Modell der Finanzierung, die vorgenannte, evident wichtige pastorale Fragestellung umgehen und gleichzeitig der Kirche eine finanzielle Einnahmebasis sichern?

Im Ergebnis zeigt die Berechnung, dass dieses Modell der deutschen Kirche einen Bruchteil ihrer Einnahmen aus der Kirchensteuer (ca. 10%) sichern würde. Durch die Änderung von Erhebungsparametern würde sie aber Einnahmen generieren und aus pastoraler Perspektive weniger Fragestellungen zu ihrer Erhebungspraxis erfahren.

Schlagwörter: Kirchensteuer, spanische Kirchenfinanzierung, binnenkirchlicher Diskurs, Kirchenmitgliedschaft

August 2021

Kirchenfinanzen

Könnte das spanische System der Kirchenfinanzierung Deutschlands Diözesen Vorteile bringen?

- Zielsetzung

- Anlass und gegenwärtiger Diskussionsstand

- Das spanische Modell der Kirchenfinanzierung | 2.1 Allgemeine Hinweise zu Einnahmemöglichkeiten für die Kirche | 2.2 Kirchenfinanzierung in der spanischen Historie | 2.3 Gegenwärtige spanische Kirchenfinanzierung | 2.4 Finanzielle Vermögensverhältnisse der spanischen Kirche

- Spekulation: Transformation des spanischen Modells auf die deutschen Ortskirchen | 3.1 Konkret: Spanisches Modell auf Deutschland übertragen | 3.2 Anmerkungen zur Übertragung des Modells auf Deutschland

- Folgen der Ergebnisse für die pastorale Debatte

- Literatur

0 Zielsetzung

Über die Kirchensteuer (wie auch Staatsleistungen an die Kirche) wird in regelmäßiger Wiederkehr aus öffentlichem Interesse, (staats-)kirchenrechtlichen Erwägungen und theologischen Anfragen diskutiert. Gegenstand dieses Austausches sind (An-)Fragen zur Steuererhebung wie auch ihrer Verwendung.

Bevor in die inhaltlichen Zielsetzungen dieses Beitrages eingestiegen wird, sollen die Begrifflichkeiten Kirchensteuer und Staatsleistungen abgegrenzt werden:

„Die Kirchensteuer ist eine Geldleistung, die nicht eine Gegenleistung für eine besondere Leistung ist, und die von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt wird, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft.“[1]

Es ist anzumerken, dass diese Definition der Kirchensteuer den Tatbestand des §3 AO erfüllt, so dass Religionsgemeinschaften nach Maßgabe des Art. 137 Abs. 6 WRV i.V.m. Art. 140 GG in ihrer Eigenschaft als Körperschaften des öffentlichen Rechts steuererhebungsberechtigt sind.[2] Als Staatsleistung wird nachfolgender Transfer verstanden:

„Staatsleistungen an die Kirche sind historische, d.h. vor 1919 entstandene, auf Gesetz, Vertrag oder anderen besonderen Rechtstiteln beruhende Leistungen insbesondere an die großen Kirchen. (…) Staatsleistungen beruhen auf den neuzeitlichen Säkularisierungsvorgängen, durch die sich der Staat kirchliche vermögen einverleibte, weshalb er die finanzielle Ausstattung der betroffenen Kirchen übernehmen musste.“[3]

Diese Staatsleistungen sind gemäß Art. 138 WRV durch die Landesgesetzgebung abzulösen nach den Grundsätzen, welche die Reichs- bzw. Bundesgesetzgebung aufzustellen hat. Bis zum Erlass dieses Gesetzes sind sie für die Übergangszeit gemäß Art. 173 WRV weiterzuzahlen. Seit Erlass der Weimarer Reichsverfassung ist eine entsprechende Gesetzgebung noch nicht erfolgt.

Zielsetzung dieses Aufsatzes ist es, ein alternatives Finanzierungsmodell zur Kirchensteuer für die Diözesen in der Bundesrepublik Deutschland anzusprechen und durchzurechnen. Staatsleistungen spricht dieser Aufsatz nicht an, sind sie doch aufgrund der rechtlichen Genese international kaum vergleichbar, zudem ein Finanzierungsinstrument, das nach kirchlichen und politischen Äußerungen final abgelöst werden soll.

Nach kurzer Darstellung und Würdigung gängiger Diskurse, soll das Modell der spanischen Kultursteuer vorgestellt und auf die deutschen Verhältnisse transformiert werden. Hintergründig ist die Frage, wie das spanische (und im Kern auch italienische oder portugiesische) Modell angepasst werden müsste, um ähnlich attraktiv zu sein wie das gegenwärtige deutsche Kirchensteuermodell. Im dritten Schritt gilt es dann pastoraltheologische Gedanken zu konstituieren, welche Impulse ein steuerökonomischer Systemwechsel für das pastorale Wirken von Kirche haben kann. Hierbei konzentrieren sich die Autoren auf praxeologische Zugänge zur katholischen Kirche. Hintergründiges Ziel der Autoren dieses Papers ist es, einen alternativen, langfristig gesellschaftlich (und binnenkirchlich) akzeptierten, konzeptionellen Gedanken vorzutragen, welcher der Kirche langfristig ihren finanziellen Rahmen sicherstellt und zugleich bestehende pastorale Anfragen beantwortend aufgreift.

1 Anlass und gegenwärtiger Diskussionsstand

Im Jahr 2020 wird die Kirchensteuer vordergründig wahrnehmbar aus der Perspektive ihrer Erhebung angefragt. Der massive wirtschaftliche Abschwung infolge der Maßnahmen zur Eindämmung der COVID-19-Pandemie führte zu einem merklichen Rückgang fiskalischer Erhebungen, die auch die Kirchen in Deutschland spüren.[4] Solide Prognosen über zu beziffernde Auswirkungen des Rückgangs an Einnahmen aus der Kirchensteuer liegen zum Zeitpunkt des Verfassens dieses Artikels den Autoren noch nicht vor. Die Tendenz der Einnahmeentwicklung aber auch der Umfang finanzieller Auswirkungen sind in ihrer Breite bereits erkennbar. Das Erzbistum Köln rechnet beispielsweise mit einem Rückgang der Finanzkraft um drei Prozent.[5]

Bis zu Beginn dieses Jahres war die letzte Dekade für die Kirchen von einer äußerst prosperierenden Steuereinnahmeentwicklung geprägt.[6] Aus Einnahmesicht gab es keinen Anlass über Alternativen der Steuererhebung nachzudenken, stiegen doch kirchliche Budgets aufgrund positiver Entwicklungen der Erträge aus Kirchensteuer und Staatsleistungen sukzessive an. Dieser praxeologische Zugang, die monetären Einnahmen der Kirchensteuererhebung zum entscheidenden Kriterium der Funktionalität des Finanzierungssystems zu machen, gilt vielen Staatskirchenrechtlern als gängiger common sense in Wissenschaft und kirchlichem Führungsmanagement.[7] Dennoch weisen empirische Erhebungen – bei aller methodischen Kritik an ihrer Prognosewahrscheinlichkeit – einen langfristigen realen Einnahmeverlust von bis 50% aus, insofern das gegenwärtige Steuererhebungssystem uneingeschränkt fortgeführt wird.[8]

In der praktischen Theologie werden Kirchensteuererhebungen ebenso diskutiert, wenngleich Thesen und Perspektiven breiter differenzieren. Ist der Theologie aufgrund der Überlieferungen von Kanonistik[9] und Hl. Schrift klar, dass Kirchenmitglieder einen Beitrag zum materiellen Unterhalt ihrer Glaubensgemeinschaft zu leisten haben[10], unterscheiden sich die konzeptionellen Ansätze. Das gegenwärtige Kirchensteuererhebungssystem wird ebenso vielfach besprochen: Vor allem in der Beantwortung der Fragestellung, ob ein Austritt aus einer religionsgemeinschaftlichen Körperschaft des öffentlichen Rechtes den Austritt aus der sakramentalen kirchlichen Gemeinschaft zur Folge hat, gibt es einen erheblichen Dissens. In der katholischen Kirche kreist der Diskurs um die Rechtsauslegung päpstlich approbierter Normen des Päpstlichen Rates für die Gesetzestexte aus dem Jahr 2006 durch die Deutsche Bischofskonferenz (DBK).[11] Konkretisieren die Normen, dass ein Kirchenaustritt erst bei gleichzeitigem Vorliegen dreier Kriterien – der inneren Entscheidung, die Kirche zu verlassen, der „Ausführung und äußeren Bekundung dieser Entscheidung“ und der „Annahme dieser schriftlich bekundeten Entscheidung“ von einer „zuständigen kirchlichen Autorität“ – gültig vollzogen wird[12], diskutiert (vor allem die kanonistische) Theologie, ob diese drei Kriterien bei Einreichen einer persönlichen, schriftlichen Austrittserklärung vor einem weltlichen Amtsgericht gegeben sind. Die DBK sieht die Normen hinreichend erfüllt[13], unterschiedliche Theologen hingegen nicht.[14]

Ebenso engagiert wie die Erhebung wird auch die Verwendung von Kirchensteuermitteln diskutiert: Hohe punktuelle mediale Aufmerksamkeit haben hierbei Fehlinvestitionen, die zumeist durch individuelle Fehlentscheidungen verantwortet werden.[15] Diese dienen einigen als Beleg, eine ökonomische Ineffizienz sowie buchhalterisch fehlende Transparenz anzunehmen und strukturelle Veränderungen zu erwägen. Dabei unterscheiden sich die Motive derer, welche sich öffentlich äußern: Einige plädieren für ein professionelleres kirchliches Management[16], andere Positionen schlussfolgern kirchliche Strukturen substantiell zu verändern, so dass ekklesiologische Folgefragen gestellt werden.[17]

Im ökonomischen Diskurs wird die Steuerverwendung vor allem aus der Perspektive einer nachhaltigen Mittelverwendung besprochen. In Korrespondenz mit den Erkenntnissen der Steuererhebung, dass die langfristige Einnahmeentwicklung der Kirchen (bei gleichbleibender Methodik der Steuererhebung) rückläufig seien werden – die fiskalischen Folgen der Maßnahmen zur Eindämmung der COVID-19-Pandemie verstärken diesen Trend –, stehen nachhaltige Investments mit Renditemöglichkeiten zur langfristigen Einnahmeerzielung im Mittelpunkt.[18] Eine Minimierung konsumtiver Ausgaben werden von unterschiedlichen Ökonomen hierbei angemahnt.[19] Im praktisch-theologischen Diskurs werden stets Fragen der Verhältnismäßigkeit in der Mittelverwendung diskutiert: Hierbei wird anhand unterschiedlicher Praxisbeispiele die Frage aufgeworfen, inwieweit pastorale Prestigeprojekte (wie z.B. ausgewählte Sakralbauten) vorrangig bedient werden, andernorts aber Haushaltsmittel fehlen.[20] Diese Verwendung der Kirchensteuer führt zu Diskursen, inwiefern theologische Prämissen, wie z.B. die Realisierung der pastoralen Grundvollzügen (leiturgia, diakonia, martyria) in unterschiedlichen Aufgabenfeldern, hinreichend in kirchlichen Budgets berücksichtigt werden.[21]

Die Erhebung sowie die Verwendung von Kirchensteuermitteln sind nach diesem kurzen Überblick aus fiskalischer, ökonomischer und (pastoral-)theologischer vielseitig diskutabel. Alle seriösen empirischen Prognosen zeigen, dass die prosperierenden Zeiten der 2010er Jahre, in denen das Mittelaufkommen wuchs, umfangreiche kirchliche Aufgaben finanziert werden konnten und (überschaubare) Budgetüberschüsse erzielt wurden, unwiderruflich vergangen sind. Haushaltssperren in diözesanen Haushalten im Jahr 2020[22], die Auflösung von kirchlichen Rücklagen, aber auch der punktuelle Abbau kirchlicher Strukturen (z.B. die Aufgabe kirchlicher Schulträgerschaften im Erzbistum Hamburg[23]) sind Indikatoren einer Entwicklung, die bei einer unveränderten Kirchensteuerstruktur langfristig die katholische Kirche begleiten werden. Zu beobachtende pastorale Prozesse, dass bei einem Um- oder Rückbau kirchlicher Strukturen, die sie begleitende Debatten Glaubensverkündigung, Katechese und pastorale Grundvollzüge überlagen[24], sollten Anlass geben, einen Systemwechsel in der Kirchensteuererhebung zu durchdenken. Hiermit soll eine langfristige Einnahmeerzielung sichergestellt werden, so dass die pastoralen Aufgabenfelder eine materielle Grundlage haben und zudem die theologische Debatte um die Interpretation der Kriterien des Kirchenaustritts beendet. Die spanische (wie auch die italienische sowie portugiesische Kultursteuer) werden hierbei als mögliches Substitut immer wieder genannt, so dass das spanische System nachfolgend auf die deutschen Verhältnisse berechnend transformiert wird.[25]

2 Das spanische Modell der Kirchenfinanzierung

Um die Finanzierung von Kirchen zu ergründen, sollten zunächst die grundsätzlichen Möglichkeiten von Kirchenfinanzierung kurz vorgestellt und abgegrenzt werden, die in allen Gesellschaften prinzipiell umzusetzen wären.

2.1 Allgemeine Hinweise zu Einnahmemöglichkeiten für die Kirche

Kirchen können allgemein als gemeinnützige Organisationen mit grundsätzlich nicht-gewinnorientiertem „Geschäftsmodell“ (Non-Profit Organisation; NPO) angesehen werden. Solche gemeinnützigen Organisationen haben die Besonderheit, dass sie aufgrund von nahezu unendlich existenten Bedürfnissen und sich daraus ableitenden Handlungsweisen einerseits und begrenzten finanziellen Mitteln andererseits eine Priorisierung ihrer Aktivitäten vornehmen müssen, um u.a. notwendige Einnahmen zu erzielen bzw. mit diesen Einnahmen solide wirtschaften zu können. Einnahmen gemeinnütziger Organisationen können stammen aus:

- Beiträgen und Spenden von deren Gründern, Sponsoren, Partnern oder Mitgliedern,

- Eigenkapitalerträgen,

- (direkten) öffentlichen oder privaten Zuschüssen,

- indirekten öffentliche Finanzierungen z.B. durch Steuervergünstigungen,

- anderen Einnahmequellen oder

- Verschuldung[26]

In Spanien hängt die langfristige Finanzierung gemeinnütziger Organisationen im Allgemeinen und von Kirchen im Speziellen in besonderer Weise von mit dem Staat vereinbarten Verträgen ab.[27]

2.2 Kirchenfinanzierung in der spanischen Historie

Die Verbindung von Staat und Kirche in Spanien kann auf eine lange gemeinsame Historie zurückblicken. So wird beispielsweise in der Verfassung von 1869[28] der Erhalt und die Unterstützung der katholischen Religion als Aufgabe des Staates angesehen. In der Verfassung von 1876[29] wird sogar der katholische Glaube als Staatsreligion verankert, bis mit Inkrafttreten der Verfassung von 1931[30] diese enge Verbindung von Staat und Religion aufgehoben wird. Doch 22 Jahre später wird diese Trennung mit dem Konkordat vom 27. August 1953[31] zwischen dem spanischen Staat und dem Heiligen Stuhl wieder aufgehoben und die katholische Kirche zur Staatsreligion in Spanien erklärt. Damit einher ging die Erlaubnis der Kirche, Gelder und Vermögensgegenstände von den Gläubigen zu sammeln. Insgesamt hatten bereits vor dem Einzug der Demokratie[32] in Spanien bereits fünf Wohltätigkeitsorganisationen einen besonderen Status, der sich insbesondere im jeweiligen Verhältnis zum Staat ausdrückt. Zwei dieser Institutionen, die Cáritas Española und die Manos Unidas, sind dabei der Einflusssphäre der katholischen Kirche zuzurechnen[33].

Im Zuge der Demokratisierung in Spanien wurde schließlich die Verbindung von Staat und Kirche in Spanien neu definiert und mit dem Abkommen vom 3. Januar 1979 zwischen dem Heiligen Stuhl und dem spanischen Staat ein neues Finanzierungssystem der Kirche in Spanien festgelegt. Basierend auf der neuen Verfassung von 1978[34], welche die Abschaffung der Staatsreligion und Glaubensfreiheit manifestierte, wurde im Abkommen vom 3. Januar 1979 das System der ergänzend zur staatlichen Stiftung geplanten Kirchenfinanzierung durch freiwillige Steuerallokation der Steuerzahler zunächst theoretisch etabliert[35]. Ein fester Allokationssatz in Höhe von 0,5239% der Steuer ist das erste Mal im Gesetz 33/1987 vom 23. Dezember 1987[36] festgelegt und im königlichen Dekret 825/1988 vom 15. Juli 1988[37] bestätigt – für den Übergangszeitraum von drei Jahren noch in Kombination mit einer staatlichen Zuwendung, um eine gesicherte Finanzierung aufrecht zu erhalten[38]. Eine Zuwendung mittels Steuerallokation kann seitdem entweder an die katholische Kirche oder „otros fines de interés social“ gehen, zu denen u.a. das Rote Kreuz, verschiedene NGOs und gemeinnützige oder mildtätige Institutionen gehören[39].

Durch die achtzehnte zusätzliche Bestimmung des Gesetzes 42/2006 vom 28. Dezember 2006 über die allgemeinen Staatshaushalte für 2007 wurde das Direktfinanzierungsmodell der katholischen Kirche in Spanien fundamental geändert: Die bis dahin vorwiegend geltende Direktfinanzierung wurde durch das System der ausschließlichen Steuerallokation ersetzt und zugleich der Allokationssatz von bis dahin 0,5239% auf 0,7% erhöht[40]. Zudem wurden wesentliche, bis dahin geltende Steuervorteile aufgehoben. Gleichzeitig wurde der katholischen Kirche eine Berichtspflicht über die Verwendung der im Rahmen der Steuerallokation erhaltenen staatlichen (Steuer-)Gelder auferlegt[41]: „Diese besagte Umsetzung bedeutet, dass die Kirche zum ersten Mal keine vom Staat garantierten Mindesteinkünfte erhalten und somit ausschließlich vom Willen der Steuerzahler und der Gläubigen der katholischen Kirche abhängen würde.“[42] Vor diesem Hintergrund lohnt eine Analyse der Einkommensstruktur der spanischen Kirche, der sich im Folgenden zugewandt wird.

2.3 Gegenwärtige spanische Kirchenfinanzierung

Die persönliche Einkommensteuer (Impuesto sobre la Renta de las Personas Físicas, IRPF) in Spanien errechnet sich im Wesentlichen aus der Differenz der nach Anwendung der geltenden Steuerskala entsprechenden Steuersätze auf die Steuerbemessungsgrundlage abzüglich der nach Anwendung derselben Steuerskala entsprechenden Steuersätze auf die Steuerbemessungsgrundlage unter Berücksichtigung des familiären Minimums.[43] Von diesem Wert kann es allerdings noch weitere Abzüge geben.[44]

Der seit 2007 geltende Allokationsmechanismus der asignación tributaria erlaubt es Steuerzahlern, 0,7% ihrer Steuerschuld (cuota integra) freiwillig einem gemeinnützigen Zweck zuzuführen. Da es aber zwei solcher Zwecke zur Auswahl gibt, kann die Wahl für jeden separat und unabhängig voneinander getroffen werden. Folglich können die Steuerzahler zwischen den folgenden vier Optionen wählen:

- keiner finanziellen Zuwendung,

- einer finanziellen Zuwendung zu der katholischen Kirche,

- einer finanziellen Zuwendung zu caritativen, mildtätigen und gemeinnützigen Organisationen (zusammengefasst als fines sociales) und

- einer Zuwendung zu beiden Zwecken, wodurch sich die Quote auf 0,7% + 0,7% = 1,4% erhöht[45]

Da zudem die Möglichkeit seitens der Gläubigen zu privaten Spenden besteht, die den, wie in Kap. 2.4 gezeigt wird, (dem Volumen nach) wichtigsten Anteil an der Finanzierung der Aktivitäten der katholischen Kirche ausmachen, setzt sich das spanische System aus einer Kombination direkter (Spenden) und indirekter Zuwendungen (Steuerallokation) zusammen[46]. Im Gegensatz zum deutschen Kirchensteuersystem erfolgt die Zuweisung der Steuerallokation aber anonym[47], wodurch eine steuerliche Zuwendung an die katholische Kirche von der Mitgliedschaft in der Körperschaft der Kirche entkoppelt sind[48]. Es ist dadurch also sowohl vorstellbar, dass ein Nicht-Katholik der katholischen Kirche einen Teil seiner Steuerschuld zukommen lässt, als aber auch, dass ein Katholik davon Abstand nimmt, der katholischen Kirche einen Teil seiner Steuerschuld zuzuteilen.

Der Staat in Spanien hat folglich aufgrund des Zuteilungsmechanismus und der Unabhängigkeit von Steuerallokation für die Kirche und Konfessionsangehörigkeit Anreize für die Kirche – aber auch die anderen sozialen Zwecke – geschaffen, landesweite Kampagnen durchzuführen, um somit für eine Zuwendung bei den Steuerzahlern zu werben[49]. Aktive Kommunikation und Transparenz auf Seiten der Kirche und der NGOs sind Folgen dieses staatlichen Anreizmechanismus. So erstellt die spanische Bischofskonferenz einen jährlichen Bericht über die Aktivitäten der katholischen Kirche (memoria anual de actividades), in welchem die spanischen Bischöfe die Einnahmen und Ausgaben der spanischen Bischofskonferenz und der einzelnen (Erz-)Bistümer sowie die Verwendungszwecke der erhaltenen Gelder aufzeigen. Die Vorstellung des Berichts wird in den Medien übertragen und ist dort auch im Nachhinein abrufbar[50]. Nicht nur die spanische Bischofskonferenz hat ein umfangreiches Transparenzportal im Internet[51] geschaffen, in welchem sie die durch die Steuerallokation, Spenden und andere Einkünfte finanzierte Arbeit der Kirche darstellt, sondern auch die anderen „Actividades de interés social“ präsentieren ihre Arbeit[52], die durch Steuerallokation finanziert wird.

2.4 Finanzielle Vermögensverhältnisse der spanischen Kirche

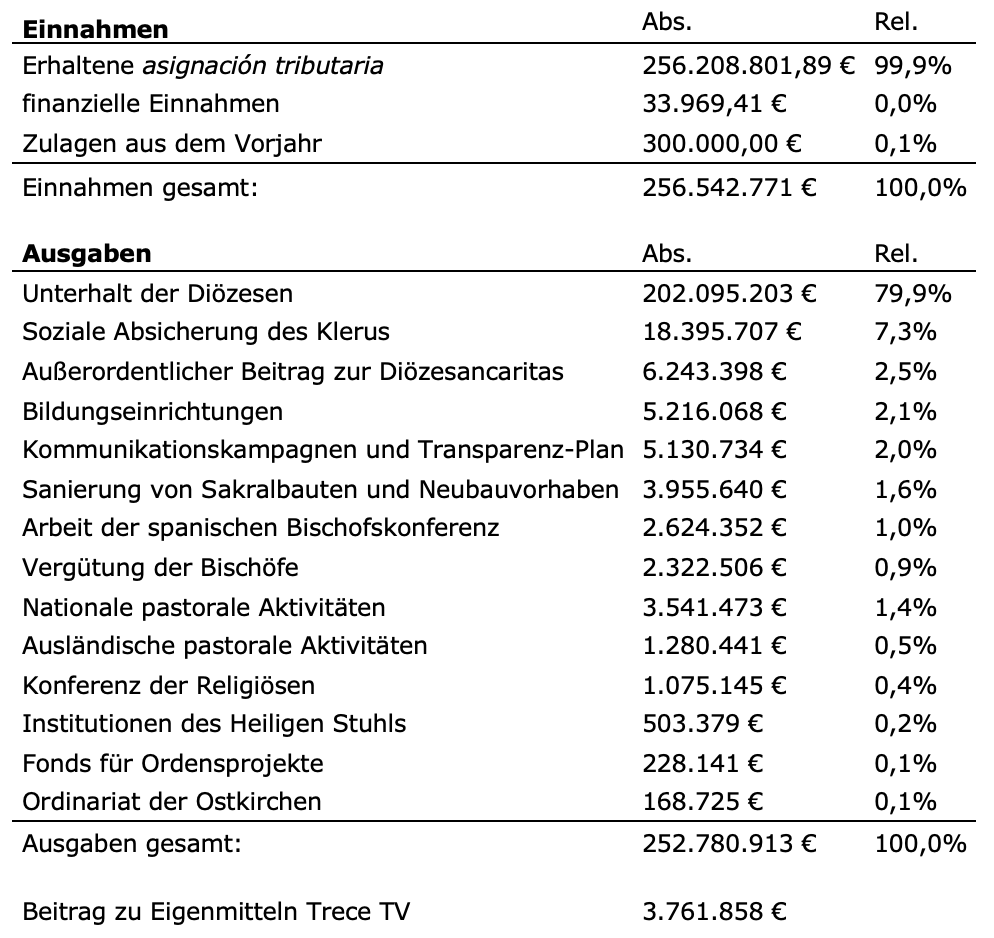

Die Aktivitäten der katholischen Kirche in Spanien werden auf Diözesanebene grundsätzlich aus mehreren Quellen finanziert, von denen der steuerliche Allokationsmechanismus nur einen Teil ausmacht. Bevor wir uns dessen Zusammensetzung im Detail zuwenden, ist es wichtig, zwischen theoretisch allokierter und tatsächlich zugewiesener Steuer sowie zwischen der Finanzierung der Aktivitäten der spanischen Bischofskonferenz und jenen der (Erz-)Diözesen zu unterscheiden. Zum einen stellt der theoretisch zugeteilte Wert (s. auch Abschnitt unten „Darstellung der finanziellen Situation der katholischen Kirche in Spanien“) einen Maximalwert dar, mit dem die Gewinn- und Verlustrechnung des jeweiligen Vorjahres verrechnet wird; man erhält den tatsächlich zugeteilten Wert eines Jahres (asignación tributaria recibida). Hinzu kommen finanzielle Einnahmen (ingresos financieros) und nachträglich verrechnete Zulagen für das Vorjahr (asignación año anterior), vgl. Tabelle 1. Die Summe dieser drei Positionen stellen die tatsächlich realisierten Gesamteinkünfte aus der asignación tributaria dar, die zur Finanzierung der Ausgaben verwendet werden können. Von diesem Gesamtbetrag fließen rund 80% der Gelder direkt den spanischen (Erz-)Diözesen zur Finanzierung ihrer Arbeit nach einem jährlich festgelegten Schlüssel zu, der sich aus einem Grundstock zur Deckung der Grundkosten und einem flexiblen Betrag zusammensetzt, der sich u.a. an der Größe der (Erz-)Diözesen, der Einwohnerzahl und der Pfarreien bemisst[53]. Die übrigen 20% gehen in allgemeine Verwendungszwecke. Eine Aufstellung der absoluten wie prozentualen Zuteilung der Einkünfte aus der asignación tributaria bietet Tabelle 1.

Tabelle 1: Einnahmen durch die asignación tributaria und Verwendung der Mittel im Jahr 2018. Quelle: Eigene Darstellung basierend auf CONFERENCIA EPISCOPAL (2020b), S. 18-21; TRANSPARANCIA CONFERENCIA EPISCOPAL (2020a).

Auf Diözesanebene zeigt sich, dass sich deren Finanzierung aus fünf wesentlichen Einkunftsarten zusammensetzt:

- aportaciones voluntarias de los fieles), beispielsweise durch Kollekten, zweckbezogene oder gewöhnliche Spenden dar.

- otros ingresos corrientes), die sich aus Einnahmen für Dienstleistungen, aus Zuschüssen und anderen Einkünften zusammensetzen.

- asignación tributaria sowie der Positionen „Soziale Absicherung des Klerus“ und „Vergütung der Bischöfe“ (s. Tabelle 1, Ausgabenpositionen)

- ingresos del patrimonio y de actividades económicas), die 2018 11% der Gesamteinnahmen ausgemacht haben.

- ingresos extraordinarios), die für 6% des Gesamteinkommens im Jahr 2018 stehen.[54]

Die Aufwendungen lassen sich auf aggregierter Diözesanebene in sechs Cluster einteilen:

- Pastorale und wohltätige Aktivitäten

- Vergütung des Klerus

- Vergütung der Laien

- Zuwendungen an Bildungseinrichtungen

- Gebäudeerhalt und Betriebskosten

- Außergewöhnliche Aufwendungen

Eine Aufstellung der Einnahmen und Ausgaben auf Ebene aller spanischen (Erz-)Diözesen ist Tabelle 2 zu entnehmen.

Tabelle 2 : Einnahmen der spanischen (Erz-)Diözesen und Verwendung der Mittel im Jahr 2018. Quelle: Eigene Darstellung basierend auf CONFERENCIA EPISCOPAL (2020b), S. 26-27.

Auf Basis einiger zentraler Kenngrößen, wird die Entwicklung der Einnahmen, der Anzahl der Deklarationen und der Anteil der Deklarationen für die katholische Kirche an allen Steuerpflichtigen im Betrachtungszeitraum von 2008 bis einschließlich 2018 aufgezeigt. Der 11-Jahreszeitraum wurde gewählt, da bis einschließlich 2007 noch der verringerte Allokationssatz galt und weil für das Jahr 2018 die letzten offiziell veröffentlichen Daten vorliegen.

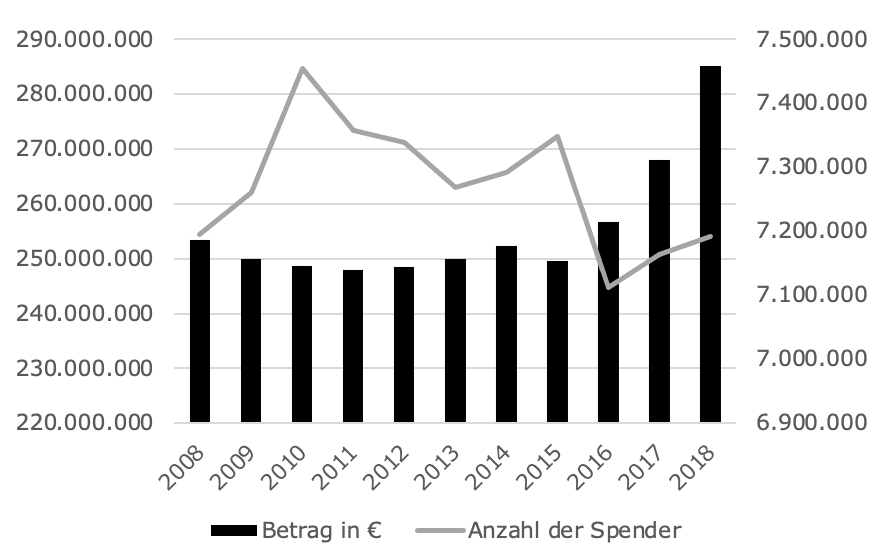

Die Einnahmen der Kirchen durch die asignación tributaria stiegen von 253,4 Mio. € im Jahr 2008 auf 285,1 Mio. € im Jahr 2018, was einem Zuwachs von 31,7 Mio. € oder 12,5% über den gesamten Zeitraum (CAGR von 1,18%) entspricht. Während die Einnahmen zwischen 2008 und 2016 sich mit leichten Schwankungen um den Wert von 250 Mio. € bewegten, konnte erst in den letzten beiden Berichtsjahren ein deutlicher Zuwachs an Einnahmen verzeichnet werden (vgl. Grafik 1).

Grafik 1: Betrag der kumulierten asignación tributaria (linke Skala) und der Spenderzahlen (rechte Skala) in den Jahren von 2008 bis 2018. Quelle: Eigene Darstellung basierend auf TRANSPARENCIA CONFERENCIA EPISCOPAL (2020b).

Dieser Zuwachs ist jedoch nicht unmittelbar auf eine steigende Anzahl an Spendern, sondern auch auf eine bessere wirtschaftliche Lage und somit höhere Steuerverpflichtungen der Beitragszahler zurückzuführen. Während deren Anzahl in den Jahren von 2008 bis 2010 stark anstieg, ging deren steuerliche Zuwendung (wahrscheinlich) aufgrund der Finanzkrise, die in Spanien besonders starke Auswirkungen auf den Arbeitsmarkt und die Einkommen hatte, sogar zurück. So sanken beispielsweise die Erwerbstätigenquote der 15- bis 64-Jährigen von 2008 bis 2013 um fast zehn Prozentpunkte von 64,5% auf 54,8%[55]; gleichzeitig nahm auch das Bruttoinlandsprodukt pro Kopf deutlich ab[56]. Nach einem zwischenzeitlichen Tiefstand im Jahr 2016, konnte sich die Zahl der Deklarationen in den Jahren 2017 und 2018 wieder leicht steigern und mit 7,192 Mio. nahezu das Niveau von 2008 (7,195 Mio.) erreichen (vgl. Grafik 1). Im Jahr 2019 konnte der Trend fortgesetzt und eine erneute Steigerung der Spenderzahler um 26.885 verzeichnet werden[57].

Der prozentuale Anteil an Deklarationen zugunsten der katholischen Kirche an allen Steuerpflichtigen betrug im Jahr 2018 ziemlich genau ein Drittel (33,32%). Im Jahr 2010 war der prozentuale Anteil mit 35,71% im betrachteten Zeitraum am höchsten, im Jahr 2017 mit 33,30% am niedrigsten[58].

Aus den zuvor aufgezeigten Statistiken lässt sich schlussfolgern, dass im Jahr 2018 ein spanischer Steuerzahler, der sein Kreuz bei der katholischen Kirche gesetzt hat und sich somit für eine Steuerallokation zu ihren Gunsten entschieden hat, im Schnitt 39,55 € an die Kirche gezahlt.

Aus den frei zugänglich gemachten, statistischen Daten aus Spanien lassen sich eine Reihe von Aussagen bezüglich der Entwicklung von Kostenstrukturen und Vergütungen treffen, die allesamt zu einer erhöhten Transparenz der Verwendung der der katholischen Kirche zugesprochenen Gelder beitragen. Exemplarisch ausgewählte Feststellungen sind:

- Die durchschnittliche jährliche Zuwendung aus Kirchensteuermitteln an einen Geistlichen in Spanien liegt bei rund 10.537 €[59], die an einen Bischof bei etwa 29.031 €[60].

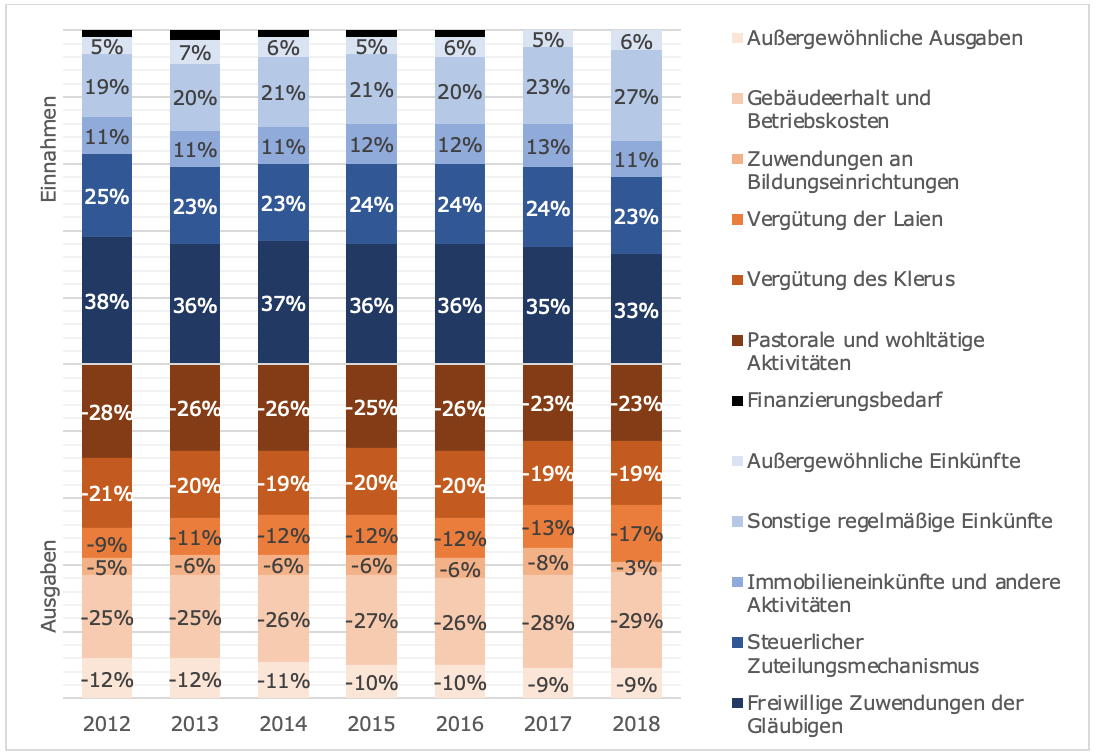

- Der Anteil der freiwilligen Spenden und Beiträge von Gläubigen an den Gesamteinkünften der (Erz-)Diözesen weist einen rückläufigen Trend auf, der aber durch die anteilsmäßige Zunahme sonstiger regelmäßiger Einkünfte kompensiert werden konnte (vgl. Grafik 2).

- Die anteiligen Ausgaben für pastorale Aktivitäten gehen zurück, während die Ausgaben für Gebäudeerhalt und Betriebskosten prozentual zunehmen (vgl. Grafik 2).

- Die im Ausgabenbereich leicht rückläufige Vergütung für den Klerus ist durch die Abnahme der Geistlichen im betrachteten Zeitraum (von 19.347 in 2012 auf 17.337 in 2018[61]) zu erklären; gleichzeitig ist die Bedeutung der Laien – zumindest gemessen an der anteiligen Vergütung – im selben Zeitraum gestiegen (vgl. Grafik 2).

Grafik 2: Prozentuale Zusammensetzung der Einnahmen (positiv dargestellt) und Ausgaben (negativ dargestellt) der spanischen Diözesen von 2012 bis 2018. Quelle: Eigene Darstellung basierend auf: CONFERENCIA EPISCOPAL (2014; 2015; 2016; 2017; 2018; 2019; 2020b).

3 Spekulation: Transformation des spanischen Modells auf die deutschen Ortskirchen

Zentraler Gegenstand dieses Beitrags ist es, das spanische Kirchensteuersystem auf Deutschland anzuwenden und daraus Schlüsse im Sinne von Potentialen, aber ebenso Limitationen in Bezug auf eine mögliche Übertragbarkeit abzuleiten. Fundamentaler Ausgangspunkt ist das Verständnis der steuerlichen Berechnungsgrundlage, da diese sich in beiden Fällen unterscheidet: Während in Spanien ein fester Anteil i.H.v. derzeit 0,7% des zu versteuernden Einkommens direkt an die Kirche fließt, wird die Kirchensteuer in Deutschland „als Zuschlag zur (festgesetzten) Einkommensteuer (Lohn-, Einkommen und Kapitalertragsteuer) erhoben“[62], wobei sie aufgrund der Besteuerung nach dem Leistungsfähigkeitsprinzip vom persönlichen Einkommenssteuersatz abhängt, der sich wiederum an der Höhe des Einkommens bemisst. Außerdem bestehen regionale Unterschiede bei der Höhe des Zuschlags: Während er in Bayern und Baden-Württemberg 8% ausmacht, beträgt er in allen anderen Bundesländern 9%[63].

3.1 Konkret: Spanisches Modell auf Deutschland übertragen

Das spanische Kirchensteueraufkommen aus dem Jahr 2018 i.H.v. 284.429.043 € wurde von 7.191.387 Beitragszahlern erbracht. Damit hat jeder spanische Beitragszahler im Schnitt 39,55 € seiner Steuerschuld der katholischen Kirche übertragen. Die durchschnittliche cuota integra, also die im Mittel festgesetzte Einkommensteuer betrug in Spanien je Steuerzahler, der einen Beitrag an die katholische Kirche geleistet hat, entsprechend 5.650,19 €.

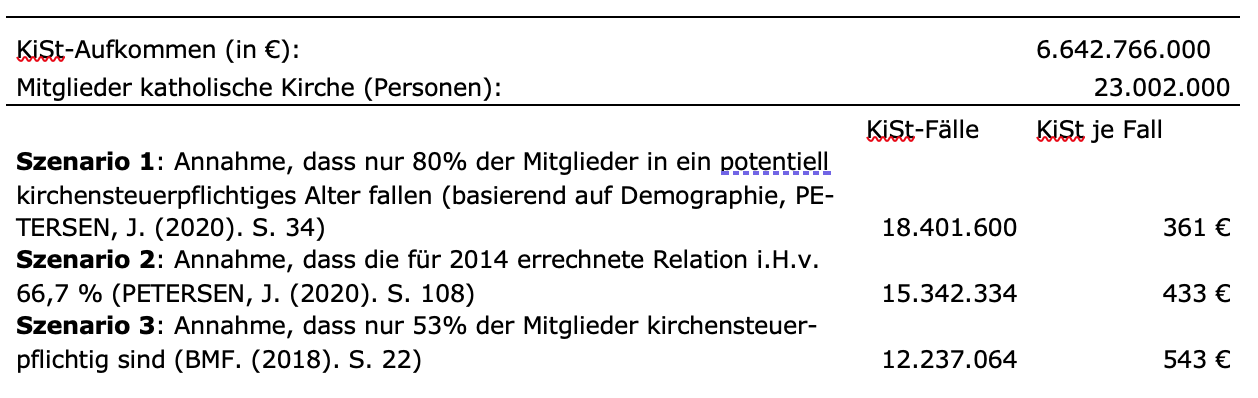

Das deutsche Kirchensteueraufkommen aus dem Jahr 2018 i.H.v. rund 6.642.766.000 € lässt sich trotz der unmittelbaren Zurechenbarkeit auf natürliche Personen[64] nicht direkt auf eine konkrete Anzahl an Beitragszahlern zurückzuführen – wobei aber festzustellen ist, dass ein verhältnismäßig großer Anteil des Steueraufkommens (73%) von einem vergleichsweise geringen Anteil an Mitgliedern (12%) erbracht wird[65]. Dieser Zahl kann man sich aber über die Gesamtzahl der Katholiken (23.002.000 in 2018[66]) reduziert um den Anteil derjenigen Katholiken, die nicht kirchensteuerpflichtig sind, annähern und drei Szenarien aufzeigen: Szenario 1 basiert auf der Annahme, dass insgesamt 80% der kirchensteuerpflichtigen Mitglieder in ein grundsätzlich erwerbstätiges Alter fallen. Szenario 2 bedient sich der kalkulatorischen Annahme von Petersen, der basierend auf Daten für das Jahr 2014 einen Anteil kirchensteuerpflichtiger Mitglieder i.H.v. 66,7% errechnet hat. Szenario 3 schließt all jene aus, die (noch) nicht erwerbsfähig sind oder so geringe Einkommen haben, dass sie keiner Steuerpflicht unterliegen: „Wer nicht mit Lohn- bzw. Einkommensteuer belastet ist, zahlt auch keine Kirchensteuer.“[67] Dieser Anteil nicht-steuerpflichtiger Personen betrug für das Jahr 2016 46,8%. Dementsprechend waren 53,2% oder absolut 43,90 Mio. Personen steuerpflichtig[68]. Mangels aktuellerer Zahlen wurde dieser Wert als Annahme auch der Berechnung für das Referenzjahr 2018 zugrunde gelegt. Entsprechend der drei Szenarien, die von einem Anteil kirchensteuerpflichtiger Mitglieder der katholischen Kirche zwischen 53% und 80% ausgehen, hat ein deutscher, katholischer Kirchensteuerpflichtiger im Jahr 2018 im Schnitt zwischen 361 € und 543 € an die katholische Kirche gezahlt (s. Tabelle 3) Trotz der erheblichen Spannweite von 182 € zwischen Szenario 1 und Szenario 3, sind dies zwischen 9,1- und 13,7-mal so viel wie ein durchschnittlicher spanischer Kirchensteuerzahler zahlt.

Tabelle 3: Szenarien zur Ermittlung der Kirchensteuerfälle und der durchschnittlich geleisteten Kirchensteuer je Fall. Quelle: Eigene Berechnungen basierend auf PETERSEN, J. (2020) / BUNDESMINISTRIUM DER FINANZEN (2018).

Möchte man nun das spanische System auf Deutschland übertragen, gilt es zunächst, die (durchschnittliche) cuota integra, d.h. die festgesetzte Einkommensteuer, zu ermitteln. In Deutschland lag die durchschnittliche Einkommensteuer im Jahr 2016, auf das die letzten verlässlichen Statistiken referenzieren[69], bei 7.012 € bzw. gewichtet bei 7.358 €. Die Quote der steuerpflichtigen und -zahlenden Katholiken an allen Steuerzahlern liegt unter o.g. Annahme, dass 53% aller katholischen Kirchenmitglieder ESt-pflichtig sind, bei 30,66%. Geht man im Weiteren von einer im Verhältnis zur Gesamtbevölkerung gleichmäßigen Verteilung der Katholiken über alle Einkommensgruppen hinweg aus, haben die katholischen Kirchensteuerpflichtigen im Jahr 2016 knapp 88 Mrd. € an festgesetzter Einkommensteuer (cuota integra) auf sich vereinigt.

Wendet man das spanische Modell inklusive dem in Spanien geltenden Allokationssatz i.H.v. 0,7% der festgesetzten Einkommensteuer an, könnten der katholischen Kirche Steuergelder i.H.v. gerade einmal 615,8 Mio. € zugeführt werden. Diese Berechnung schließt die in Spanien geltende Freiwilligkeit der Steuerallokation aus und unterstellt eine verpflichtende Abgabe aller katholischen Steuerzahler wie es im bestehenden System der Fall ist. Das Kirchensteueraufkommen in Deutschland im Jahr 2018 war mit 6,642 Mrd. € aber mehr als 10-mal so hoch. Wollte man mithilfe des „spanischen“ Allokationsmechanismus ein vergleichbar hohes Kirchensteuereinkommen erzielen, müsste – unter der Voraussetzung, dass tatsächlich alle einkommensteuerpflichtigen Katholiken ihr „Kreuz“ bei der katholischen Kirche machten – der Faktor 10 bei dem prozentualen Verteilungsschlüssel angewandt werden: Ergomüsste der Prozentsatz bei rund 7% liegen.

3.2 Anmerkungen zur Übertragung des Modells auf Deutschland

Das spanische Kirchensteuersystem auf Deutschland zu übertragen hat einen Reiz, da sich die katholische Kirche von den Beiträgen ihrer Prognosen zufolge stetig abnehmenden Mitgliederzahl[70] zumindest teilweise unabhängig machen könnte. Die freiwillige Allokation eines festen (oder variablen) Prozentsatzes der Steuerschuld zugunsten der katholischen Kirche, die grundsätzlich in gleicher Weise auch auf die evangelische Kirche oder andere Religionsgemeinschaften übertragbar wäre, bietet die Möglichkeit, dass sowohl Katholiken als auch Nicht-Katholiken der katholischen Kirche einen Beitrag zukommen lassen können.

Kirchensteuer in Deutschland ist derzeit grundsätzlich abhängig von 2 Faktoren:

- Mitgliedschaft in der katholischen Kirche

- Wohnsitz in Deutschland (Höhe variiert innerhalb Deutschlands)

Unabhängig von den beiden zuvor genannten Aspekten, ist die Höhe der Steuereinnahmen abhängig von steuerlichen Regelungen sowie gesellschaftlichen und ökonomischen Makrotrends wie der demographischen Entwicklung sowie konjunkturellen Faktoren, wie Einkommensentwicklung und Arbeitslosigkeit[71].

Bliebe das derzeitige Kirchensteuersystem bestehen, haben Berechnungen des Forschungszentrums Generationenverträge (FZG) der Albert-Ludwig-Universität Freiburg ergeben, dass sich die Mitgliederzahlen in der katholischen Kirche bis zum Jahr 2060 aufgrund der demographischen Entwicklung sowie einem konstant negativen Saldo aus Taufen und Kircheneintritten zu Sterbefällen und Kirchenaustritten halbieren werden[72]. Selbst positive konjunkturelle Entwicklungen werden diesen Trend nicht ausgleichen können.

Da sich ökonomische und sozio-demographische Makrotrends von der katholischen Kirche nicht beeinflussen lassen, sind Ansatzpunkte, dem aufgezeigten mittel- bis langfristigem Trend entgegenzuwirken bzw. sich diesem anzupassen, folgende:

- Auf der Ausgabenseite: z.B. Anpassung der organisationalen Ausgestaltung der derzeitigen kirchlichen (Hierarchie- und Verwaltungs-)Strukturen, das Reduzieren von Leistungen

- Auf der Einnahmeseite: Angebote gegen ein (erhöhtes) Entgelt offerieren, Steuern erhöhen oder die Zahl der (potentiellen) Steuerzahler erhöhen. Während bei Steuererhöhungen die Unsicherheit gegeben ist, inwieweit nicht ein negativer Effekt durch vermehrte Austritte die zusätzlich generierten Einnahmen überkompensiert, könnte eine Unabhängigkeit der finanziellen Zuwendungen von der konfessionellen Zugehörigkeit die Zahl der (potentiellen) Steuerzahler erhöhen. Mit diesem an das spanische Modell angelehnten Vorgehen würde es theoretisch jedem Steuerzahler erlaubt, der katholischen Kirche einen Teil der Steuern zukommen zu lassen. Grundlage dafür wäre ein auf Freiwilligkeit basierendes Zuwendungsprinzip, mit dem die Gefahr einhergeht, dass auch Katholiken nicht mehr bereit sind zu zahlen – gleichzeitig aber auch die Chance, neue, bislang nicht zahlende Personen(gruppen) zu erreichen.

Voraussetzung dafür würde eine transparente, überzeugende und glaubwürdige Kommunikation dahingehen sein, wie die Einnahmen verwendet und welche guten Zwecke damit finanziert werden. Dazu muss ein Bewusstsein über die eigene (d.h. der katholischen Kirche) Rolle in der gesamten Gesellschaft vorhanden und der (v.a. soziale) Mehrwert der eigenen Angebote bewusst und aufzeigbar sein.

4 Folgen der Ergebnisse für die pastorale Debatte

Nachdem die Möglichkeiten und Grenzen eines Transfers des Modells der spanischen Kirchenfinanzierung auf die deutsche Situation ökonomisch beleuchtet wurde, sollen schlussendlich auch die pastoralen Folgen kurz benannt werden.

Zunächst ist ersichtlich, dass das eine „1:1-Übernahme“ des spanischen Modells auf die deutsche Situation zu erheblichen Mindereinnahmen für die Kirchen und Körperschaften des öffentlichen Rechtes bedeuten würde. Mit einem Zehntel der gegenwärtigen Einnahmen aus der Kirchensteuer, als einer von drei wesentlichen Säulen der kirchlichen Finanzierung, wäre das gegenwärtige pastorale, administrative, caritative und kulturelle Engagement der Kirchen nicht mehr in seiner Breite aufrecht zu erhalten. Verteilungsdebatten, mit denen sie begleitenden um ein Stück des „kleiner gewordenen Kuchens“ ringenden Begleitumstände und sodann schmerzliche Einschnitte, der sich auch im Personalbereich äußern würde, wären die logische Folge einer solchen Modelltransformation. Es ist logisch und nachvollziehbar, dass das Modell der spanischen Kirchenfinanzierung für Deutschland nicht „1:1“ übertragen werden sollte.

Es bliebe zu überlegen, inwieweit eine modifizierte Variante für die deutsche Kirche anregend sein kann. Aus gegenwärtiger Sicht scheint zwar ein steuerlicher Allokationssatz von 7% für eine Kultursteuer sehr unrealistisch, dennoch zeigen fiskalpolitische und makroökonomische Entscheidungen zur Eindämmung der COVID-19-Pandemie (z.B. die Akzeptanz des öffentlichen Budgetdefizits, die Finanzierung von Kurzarbeitergeld und öffentlichen Zuschüssen für Unternehmen in wirtschaftlicher Schieflage), welche politischen Maßnahmen möglich sind, die kurz zuvor noch den Charakter eines theoretischen Abstraktums in der Lehre für angehende Volkswirte hatten.[73] Eine sich ändernde politische wie öffentliche Meinung – z.B. politische Mehrheiten, die sich für eine Ablösung von Staatsleistungen sowie eine Aussetzung von Kirchensteuern engagieren – könnten sicher anregen, als Kirche bzw. kirchliche Institutionen alternative Modelle der Finanzierung für den öffentlichen Diskurs pro-aktiv in petto zu haben.

Im Falle des vorgestellten alternativen Konzeptes sind pastorale Chancen inbegriffen, die grundsätzlich nicht außer Acht gelassen werden sollten: Im spanischen Modell der Kirchenfinanzierung entfällt die Möglichkeit, die Gemeinschaft der Kirche zu verlassen, da man nicht gewillt ist, diese zu finanzieren. Die schmerzvollen Diskurse, ob eine in der Taufe wurzelnde Mitgliedschaft der Kirche durch die verweigerte Zahlungswilligkeit des Einzelnen beendet werden kann, bietet das Modell der spanischen Kirchenfinanzierung nicht. Ein systematisch-theologisch eindeutiger Diskurs, der in der gegenwärtigen Rechtsauslegung zu einem spannungsvollen Dualismus führt, kann daher vermieden werden. Überdies gibt es die Möglichkeit, der Kirche finanzielle Mittel über seine Kultursteuer zukommen zu lassen, ohne dieser anzugehören. In der gegenwärtigen öffentlichen Wahrnehmung, in der die Kirche wenig Vertrauen in der breiten Öffentlichkeit genießt[74], mag dies für die Kirchenfinanzierung nicht sehr relevant erscheinen. In Zeiten öffentlicher Wertschätzung werden solche freiwilligen Finanzmittel durchaus spürbar sein.

Zwar mag eine „1:1“Transformation des spanischen Modells für die deutschen Kirchen gegenwärtig monetär nicht attraktiv sein; pastoral bietet dieses Modell die Chance, eine Kirchenmitgliedschaft nicht an einen Pflichtbeitrag zu koppeln, so dass das Glaubensbekenntnis sowie die Zugehörigkeit zur Kirche nicht mehr der Zahlungswilligkeit des Einzelnen korreliert.

LITERATUR

ÁGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO: Concordato entre España y la Santa Sede. In: https://www.boe.es/datos/pdfs/BOE//1953/292/A06230-06234.pdf. Aufgerufen am 03. August 2021.

ÁGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO: Instrumento de Ratificación del Acuerdo entre el Estado español y la Santa Sede sobre asuntos económicos, firmado en Ciudad del Vaticano el 3 de enero de 1979. In: https://www.boe.es/buscar/doc.php?id=BOE-A-1979-29490. Aufgerufen am 29. Oktober 2020

ÁGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO: Ley 33/1987, de 23 de diciembre, de Presupuestos Generales del Estado para 1988. In: https://www.boe.es/eli/es/l/1987/12/23/33. Aufgerufen am 03. August 2021

ÁGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO: Real Decreto 825/1988, de 15 de julio, por el que se regulan los fines de interés social de la asignación tributaria del Impuesto sobre la Renta de las Personas Físicas. In: https://www.boe.es/buscar/pdf/1988/BOE-A-1988-18672-consolidado.pdf. Aufgerufen am 29. Oktober 2020

ÁGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO: Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. In: https://www.boe.es/buscar/act.php?id=BOE-A-2002-25039&b=7&tn=1&p=20021224#a3. Aufgerufen am 29. Oktober 2020

ÁGENCIA TRIBUTARIA: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas. In: https://www.agenciatributaria.es/AEAT.internet/Ayuda/18Presentacion/100.shtml. Aufgerufen am 29. Oktober 2020

ANTROBUS, Peggy: Funding for NGOs: Issues and Options. World Development, Vol. 15, Supplement (1987), S.95-102

ARIAS-SALGADO, Rafael: Planung und Improvisation im Prozeß des Übergangs zur Demokratie in Spanien. Zeitschrift für Parlamentsfragen, Vol. 19, No. 3 (September 1988), S.315-322

BARDT, Hubertus / HÜTHER, Michael: Corona stoppt die Volkswirtschaft von allen Seiten. IW-Kurzbericht 31/2020. 26. März 2020. In: https://www.iwkoeln.de/fileadmin/user_upload/Studien/Kurzberichte/PDF/2020/IW-Kurzbericht_2020_Corona_stoppt_VWL.pdf. Aufgerufen am 28. Oktober 2020

BUNDESMINISTERIUM DER FINANZEN. Datensammlung zur Steuerpolitik 2018. Berlin 2018

CODEX IURIS CANONICI: Codex des kanonischen Rechts. Kevelaer 82017

CONFERENCIA EPISCOPAL: Financiación de la iglesia. In: https://conferenciaepiscopal.es/financiacion-de-la-iglesia/. Aufgerufen am 29. Oktober 2020

CONFERENCIA EPISCOPAL: Obispos. In: https://conferenciaepiscopal.es/obispos/. Aufgerufen am 29. Oktober 2020

CONFERENCIA EPISCOPAL: Memoria justificativa de actividades. Ejercicio 2012. Madrid 2014.

CONFERENCIA EPISCOPAL: Memoria Anual de Actividades de la Iglesia católica en España año 2013. Madrid 2015

CONFERENCIA EPISCOPAL: Memoria Anual de Actividades de la Iglesia católica en España año 2014. Madrid 2016

CONFERENCIA EPISCOPAL: Memoria Anual de Actividades de la Iglesia católica en España año 2015. Madrid 2017

CONFERENCIA EPISCOPAL: Memoria Anual de Actividades de la Iglesia católica en España año 2016. Madrid 2018

CONFERENCIA EPISCOPAL: Memoria Anual de Actividades de la Iglesia católica en España año 2017. Madrid 2019

CONFERENCIA EPISCOPAL: Memoria de Actividades de la Iglesia 2018. In: https://www.youtube.com/watch?v=K83dLMCPZOA&list=PLa3fFs1vHkpKuZbR5O10FpY2bB-W4X6iw. Aufgerufen am 29. Oktober 2020. (2020a)

CONFERENCIA EPISCOPAL: Memoria Anual de Actividades de la Iglesia católica en España año 2018. Madrid 2020. (2020b)

CONSTITUCIÓN DE LA MONARCHIA ESPAÑOLA: Verfassung der spanischen Monarchie. In: https://www.congreso.es/docu/constituciones/1876/1876_cd.pdf. Aufgerufen am 03. August 2021.

CONSTITUCIÓN DE LA NACIÓN ESPAÑOLA: Verfassung der spanischen Nation. Madrid 1869. In: http://www.congreso.es/docu/constituciones/1869/1869_cd.pdf. Aufgerufen am 28. Oktober 2020.

CONSTITUCIÓN DE LA REPÚBLICA ESPAÑOLA: Verfassung der spanischen Republik. In: https://www.congreso.es/docu/constituciones/1931/1931_cd.pdf. Aufgerufen am 03.August 2021.

CONSTITUCIÓN ESPAÑOLA: Spanische Verfassung (konsolidierte Fassung). BOE num. 311 vom 29.12.1978. In: https://www.boe.es/eli/es/c/1978/12/27/(1)/con. Aufgerufen am 03. August 2021

CUBERO TRUYO, Antonio / SANZ GÓMEZ, Rafael J.: La Declaración del IRPF como cauce de financiación de la iglesia católica (asignación voluntaria del 0,7 por 100 de la cuota íntegra). In: Cronica Tributaria 136 (2010). S.85-102

DESTATIS: Lohn- und Einkommensteuer. Einkommensteuerpflichtige der Einkommensteuerstatistik einschließlich nichtveranlagte Steuerpflichtige. Stand: 27. Mai 2020. In: https://www.destatis.de/DE/Themen/Staat/Steuern/Lohnsteuer-Einkommensteuer/Tabellen/gde.html. Aufgerufen am 30. Oktober 2020

DOBRINSKI, Matthias / RICHTER, Nicolas / RIEDEL, Katja: Art. Abrechnung mit dem System Eichstätt. Artikel in der Süddeutschen Zeitung vom 05. Februar 2019

DOMRADIO.DE: Art. „Für die deutschen Bistümer ist das dramatisch“. Interview mit Ernst Dohlus vom 30. März 2020. In: https://www.domradio.de/themen/corona/2020-03-30/fuer-die-deutschen-bistuemer-ist-das-dramatisch-finanzielle-auswirkungen-der-corona-krise-fuer-die. Aufgerufen am 09. Juni 2020

DROEGE, Michael: Die delegierte Steuerhoheit – Das System der Kirchensteuer im offenen Steuerstaat. In: BIRK, Dieter / EHLERS, Dirk (Hg.): Aktuelle Rechtsfragen zur Kirchensteuer. Baden-Baden 2012. S.23-48

ERKLÄRUNG DER DEUTSCHEN BISCHOFSKONFERENZ zum Austritt aus der katholischen Kirche vom 24. April 2006. Abgedruckt u.a. in: KABI. Köln 2006. S.109f.

ERZBISTUM HAMBURG (Hg.): Art. Erzbischof über Schulschließungen und Zukunft. Bericht vom 28. Januar 2019. In: https://www.erzbistum-hamburg.de/Eroeffnung-Ansgarwoche_Erzbischof-ueber-Schulschliessungen-und-Zukunft. Aufgerufen am 10. Juni 2020

ERZBISTUM KÖLN (Hg.): Art. Geplante Einnahmen des Erzbistums Köln 2021. Corona-Pandemie mindert Erträge. In: https://www.erzbistum-koeln.de/erzbistum/finanzen/wirtschaftsplan2021/geplante-einnahmen/. Aufgerufen am 03. August 2021

EUROSTAT (Hg.): Employment rates by sex, age and citizenship (%). In: https://ec.europa.eu/eurostat/databrowser/view/LFSA_ERGAN__custom_65128/default/table?lang=en. Aufgerufen am 29. Oktober 2020

EUROSTAT (Hg.): Main GDP aggregates per capita. In: https://ec.europa.eu/eurostat/databrowser/view/NAMA_10_PC__custom_65224/default/table?lang=en. Aufgerufen am 29. Oktober 2020

EX ACTIS CONSILII. In: Communicationes 38 (2006). S.170-184

GIMÉNEZ BARRIOCANAL, Fernando / FLORES JIMENO, María del Rocío / SANTOS CEBRIÁN, Mónica: La economía de las diócesis españolas: un estudio empírico. The economic situation of dioceses in Spain: an empirical study. IUS CANONICUM 51(2011). S.479-506

GIMÉNEZ BARRIOCANAL, Fernando: Resultados de la aplicación del nuevo sistema de asignación tributaria. In: OTADUY GUERÍN, Jorge (Hg.): Nuevas situaciones, nuevas leyes, nuevas respuestas: (actas de las XXIX Jornadas de actualidad canónica organizadas por la Asociación Española de Canonistas en Madrid, 15-17 de abril de 2009) Madrid 2010. S.25-62

GRABENSTEIN, Andreas / ZEILINGER, Thomas / FRISCH, Ralf: Identität im Wechsel der Perspektiven. Reflexionen zur Organisationskultur von Kirche und Unternehmen. In: MUNZERT, Susanne / MUNZERT, Peter: Quo vadis Kirche? Gestalt und Gestaltung von Kirche in den gegenwärtigen Transformationsprozessen. Stuttgart 2005. S.135-148

HAMMER, Felix: Rechtsfragen der Kirchensteuer. Tübingen 2002

HETHEY, Frank: Art. Bremische Evangelische Kirche muss Ausgaben senken. Artikel im Weserkurier vom 26. November 2019

HOFFMANN, Johannes: Meine Träume zu Kirchenfinanzen und Kirchenentwicklung in Deutschland. Globethics.net 2019

JURINA, Josef: Art. Staatsleistungen an die Kirche. In: LThK 9. Freiburg i.Br. 32000. S.904

KATHOLISCH.DE: Art. Bistum Würzburg beschließt Haushaltssperre. 12. Mai 2020. In: https://www.katholisch.de/artikel/25473-bistum-wuerzburg-beschliesst-haushaltssperre. Aufgerufen am 10. Juni 2020

LANGFRISTIGE PROJEKTION der Kirchenmitglieder und des Kirchensteueraufkommens in Deutschland. Herausgegeben vom Sekretariat der DBK. In: https://www.dbk.de/fileadmin/redaktion/diverse_downloads/dossiers_2019/2019-05-02_Projektion-2060_EKD-VDD_FactSheets_final.pdf.pdf. Aufgerufen am 10. Juni 2020

MESEGUER VELASCO, Silvia: La financiación de las confesiones religiosas. In: JUSDADO RUIZ-CAPILLAS, Miguel Angel: Derecho matrimonial canónico y eclesiástico del Estado. Madrid 2006. S. 355-376

MUCKEL, Stephan: Zukunft der Kirchensteuer oder Mitgliedschaft ohne Steuerpflicht?. In: BIRK, Dieter / EHLERS, Dirk (Hg.): Aktuelle Rechtsfragen zur Kirchensteuer. Baden-Baden 2012. S.229-236

NETTOAUFKOMMEN an Kirchenlohn- und -einkommenssteuer. Herausgegeben vom Sekretariat der DBK 2018. In: https://www.dbk.de/fileadmin/redaktion/Zahlen%20und%20Fakten/Kirchensteuer/Kirchensteuer%20im%20gesamten%20Bundesgebiet/2018_Kirchensteueraufkommen_inflationsbereinigt_2000-2018_Diagramm-Pressestelle.pdf. Aufgerufen am 10. Juni 2020

PETERSEN, Jens: Kirchensteuer kompakt. Strukturierte Darstellung mit Berechnungsbeispielen. Wiesbaden 42020

PLATAFORMA ONG DE ACCIÓN SOCIAL: Solidaria. In: https://xsolidaria.org/. Aufgerufen am 29. Oktober 2020

REY-GARCÍA, Marta. Spain. In: WIEPKING, Pamela (Hg.): The State of Giving Research in Europe. Household Donations to Charitable Organizations in Twelve European Countries. Amsterdam 2009. S. 52-65

REY-GARCÍA, Marta / ÁLVAREZ-GONZÁLEZ, Luis Ignacio / VALSS-RIERA, Ricard: The Evolution of National Fundraising Campaigns in Spain: Nonprofit Organizations Between the State and Emerging Civil Society. Nonprofit and Voluntary Sector Quarterly 42(2). 2012. S.302–323

SCHMIEMANN, Brigitte: Art. Umbau der St. Hedwigs-Kathedrale für 43 Millionen Euro. Artikel in der Berliner Morgenpost vom 01. November 2016

SPIELBERG, Bernhard: „Wie stoppen wir die Krise?“ ist falsch gefragt. Ein Plädoyer für das Abschiednehmen von bewährten Strukturen und Gewohnheiten. In: HK Spezial. Letzter Aufruf: Pastoral unter neuen Bedingungen. Freiburg i.Br. 2019. S.19-23

TAPPEN, Falko: Kirchliche Vermögensverwaltung am Beispiel des Ethischen Investments. Frankfurt a.M. 2005

TRANSPARENCIA CONFERENCIA EPISCOPAL: Reparto de la asignación tributaria. In: http://www.transparenciaconferenciaepiscopal.es/reparto.html. Aufgerufen am 29. Oktober 2020. (2020a)

TRANSPARENCIA CONFERENCIA EPISCOPAL: Procedimiento de liquidación de la asignación tributaria. In: http://www.transparenciaconferenciaepiscopal.es/procedimiento.html. Aufgerufen am 29. Oktober 2020. (2020b)

TRÖSTER, Verena: Schwindendes Vertrauen in die Institution Katholische Kirche. 09. Januar 2020. In: https://www.domradio.de/themen/bistuemer/2020-01-09/wie-kann-man-die-kurve-kriegen-schwindendes-vertrauen-die-institution-katholische-kirche. Aufgerufen am 28. Oktober 2020

ZAPP, Hartmut: Römisch-katholisch in Deutschland ohne Kirchensteuer – Zum religionsrechtlichen Körperschaftsaustritt. In: BIRK, Dieter / EHLERS, Dirk (Hg.): Aktuelle Rechtsfragen zur Kirchensteuer. Baden-Baden 2012. S.237-252

[1] DROEGE, M. (2012). Die delegierte Steuerhoheit – Das System der Kirchensteuer im offenen Steuerstaat. S.26.

[2] Vgl. HAMMER, F. (2002). Rechtsfragen der Kirchensteuer. S.143ff.

[3] JURINA, J. (2000). Art. Staatsleistungen an die Kirche.

[4] Vgl. DOMRADIO.DE. (2020). Art. Für die deutschen Bistümer ist das dramatisch.

[5] Vgl. ERZBISTUM KÖLN (2021). Art. Geplante Einnahmen des Erzbistums Köln 2021.

[6] Vgl. NETTOAUFKOMMEN. (2018).

[7] Vgl. DROEGE, M. (2012). Die delegierte Steuerhoheit – Das System der Kirchensteuer im offenen Steuerstaat. S.48.

[8] Vgl. LANGFRISTIGE PROEKTION. (2019). S.14.

[9] Vgl. can 222 §1 CIC. „Die Gläubigen sind verpflichtet, für die Erfordernisse der Kirche Beiträge zu leisten, damit ihr die Mittel zur Verfügung stehen, die für den Gottesdienst, die Werke des Apostolats und der Caritas sowie für einen angemessenen Unterhalt der in ihrem Dienst Stehenden notwendig sind.“

[10] Vgl. Mt 23,23, Lk 11,42.

[11] Vgl. Erklärung der Deutschen Bischofskonferenz. (2006). S.109f.

[12] Vgl. EX ACTIS CONSILII. (2006). S.175-177.

[13] Vgl. MUCKEL, S. (2012). Zukunft der Kirchensteuer oder Mitgliedschaft ohne Steuerpflicht. S.235.

[14] Vgl. ZAPP, H. (2012). Römisch-katholisch in Deutschland ohne Kirchensteuer – Zum religionsrechtlichen Körperschaftsaustritt. S.239.

[15] Vgl. DROBINSKI, M. / RICHTER, N. / RIEDEL, K. (2019). Art. Abrechnung mit dem System Eichstätt.

[16] Vgl. GRABENSTEIN, A. / ZEILINGER, T., / FRISCH, R. (2005). Identität im Wechsel der Perspektiven. S.147.

[17] Vgl. HOFFMANN, J. (2019). Meine Träume zu Kirchenfinanzen und Kirchenentwicklung in Deutschland. S.72f.

[18] Vgl. TAPPEN, F. (2005). Kirchliche Vermögensverwaltung am Beispiel des Ethischen Investments. S.166.

[19] Vgl. HETHEY, F. (2019). Art. Bremische Evangelische Kirche muss Ausgaben senken.

[20] Vgl. SCHMIEMANN, B. (2016). Art. Umbau der St. Hedwigs-Kathedrale für 43 Millionen Euro.

[21] Vgl. TAPPEN, F. (2005). Kirchliche Vermögensverwaltung am Beispiel des Ethischen Investments. S.61.

[22] Vgl. KATHOLISCH.DE. (2020). Art. Bistum Würzburg beschließt Haushaltssperre.

[23] Vgl. ERZBISTUM HAMBURG (Hg.). (2019). Art. Erzbischof über Schulschließungen und Zukunft.

[24] Vgl. SPIELBERG, B. (2019). „Wie stoppen wir die Krise?“ ist falsch gefragt. S.19f.

[25] Vgl. DROEGE, M. (2012). Die delegierte Steuerhoheit – Das System der Kirchensteuer im offenen Steuerstaat. S.35.

[26] Vgl. GIMÉNEZ BARRIOCANAL, F. ET AL. (2011). La economía de las diócesis españolas. S.482f.; s. auch ANTROBUS, P. (1987). Funding for NGOs.

[27] Vgl. EBEN DA. S.483f.

[28] Vgl. CONSTITUCION DE LA NACIÓN ESPANOLA (1869). Art. 21.

[29] Vgl. CONSTITUCION DE LA MONARCHIA ESPANOLA (1876). Art. 11.

[30] Vgl. CONSTITUCION DE LA REPUBLICA ESPANOLA (1931). Art. 3.

[31] Vgl. AGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO (1952). Art. 18.

[32] Wenngleich die Staatsform eine parlamentarische Monarchie ist, basiert sie auf parlamentarisch-demokratischer Grundlage und folgt dem Prinzip der Volkssouveränität (ARIAS-SALGADO, R. (1988). Planung und Improvisation im Prozeß des Übergangs zur Demokratie in Spanien).

[33] Vgl. REY-GARCÍA, M. ET AL. (2012). The Evolution of National Fundraising Campaigns in Spain. S.305.

[34] Vgl. CONSTITUCION ESPANOLA (1978). Art. 16.

[35] AGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO (1979).; CUBERO TRUYO, A. / SANZ GÓMEZ, R. (2010). La declaración del IRPF como cauce de financiación de la iglesia católica. S.86.

[36] Vgl. AGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO (1987). S.37825.

[37] Vgl. AGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO (1988). S.23296.

[38] Vgl. CUBERO TRUYO, A. / SANZ GÓMEZ, R. (2010). S.86f.

[39] AGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO (1988), Art. 2; diese wurden im Gesetz 49/2002 vom 23. Dezember konkretisiert, s. AGENCIA ESTATAL BOLETÍN OFICIAL DEL ESTADO (2002). Kap. 1, Art.2-3.

[40] Vgl. MESEGUER VELASCO, S. (2006). La financiación de las confesiones religiosas. S.249f. / REY GARCÍA, M. (2009). Spain. S.60.

[41] Vgl. CUBERO TRUYO, A. / SANZ GÓMEZ, R. (2010). S.88f.

[42] GIMÉNEZ BARRIOCANAL, F. (2010), Resultados de la aplicación del nuevo sistema de asignación tributaria. S.42 (eigene Übersetzung).

[43] ÁGENCIA TRIBUTARIA. Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas, Art. 8.6.1.1. Cuota íntegra estatal.

[44] EBEN DA. Art. 8.7. Deducciones generales de la cuota íntegra / Art. 8.8. Deducciones autonómicas de la cuota.

[45] Vgl. REY-GARCÍA, M. (2009). S.59f.

[46] Vgl. EBEN DA. S.53.

[47] Vgl. GIMÉNEZ BARRIOCANAL, F. ET AL. (2011). La economía de las diócesis españolas. S.484f.

[48] PETERSEN, J (2020). Kirchensteuer kompakt. S.23.

[49] Vgl. REY-GARCÍA, M. ET AL. (2012). S.305; S.307.

[50] Für die Vorstellung des Berichts für das Jahr 2018, s. beispielhaft CONFERENCIA EPISCOPAL. (2020a).

[51] Vgl. CONFERENCIA EPISCOPAL. (2020).

[52] PLATAFORMA ONG DE ACCIÓN SOCIAL.

[53] Vgl. CONFERENCIA EPISCOPAL. (2020b). Memoria Anual de Actividades. S.23.

[54] Vgl. GIMÉNEZ BARRIOCANAL, F. ET AL. (2011). S.487.; CONFERENCIA EPISCOPAL (2020b). S.26f.

[55] EUROSTAT. (2020): Statistik: Employment rates by sex, age and citizenship (%).

[56] EUROSTAT. (2020): Statistik: Main GDP aggregates per capita.

[57] CONFERENCIA EPISCOPAL. (2020).

[58] Vgl. TRANSPARENCIA CONFERENCIA EPISCOPAL. (2020a).

[59] Vergütung des Klerus (182.680.364 €, vgl. Tabelle 2) geteilt durch die Anzahl der Priester (17.337, vgl. CONFERENCIA EPISCOPAL. (2020b). S.12)

[60] Vergütung der Bischöfe (2.322.506 €, vgl. Tabelle 1) geteilt durch die Anzahl der Bischöfe (80, CONFERENCIA EPSICOPAL. (2020). Obispos)

[61] Für 2012: CONFERENCIA EPISCOPAL. (2014). S.20; für 2018: CONFERENCIA EPISCOPAL. (2020b). S.11.

[62] Vgl. PETERSEN, J. (2020). S.21.

[65] EBEN DA, S.108.

[66] Entspricht der Gesamtzahl der Getauften, abzgl. der gestorbenen, ausgetretenen und weggezogenen, zzgl. der (wieder-)eingetretenen und hinzugezogenen Katholiken, S. PETERSEN, J. (2020). S.115 ff.

[67] EBEN DA, S.181.

[68] BUNDESMINISTERIUM DER FINANZEN. (2018). Datensammlung zur Steuerpolitik 2018. S.22.

[69] Eigene Berechnungen basierend auf DESTATIS. (2020). Lohn- und Einkommensteuer.

[70] LANFGRISTIGE PROJEKTION, v.a. Folien 8, 16.

[71] Vgl. PETERSEN. (2020). S.29.

[72] Vgl. PETERSEN. (2020). S.31ff. unter Verweis auf LANGFRISTIGE PROJEKTION.

[73] Vgl. BARDT / HÜTHER. (2020). Corona stoppt die Volkswirtschaft von allen Seiten.

[74] Vgl. TRÖSTER, V. (2020). Schwindendes Vertrauen in die Institution Katholische Kirche. Zur Jahreswende 2019/20 gaben in einer Erhebung des Markt- und Meinungsforschungsinstitutes „forsa“ 14% der Befragten an, großes Vertrauen in die katholische Kirche zu haben.

Alle Rechte vorbehalten.

Abdruck oder vergleichbare Verwendung von Arbeiten des Instituts für Sozialstrategie ist auch in Auszügen nur mit vorheriger schriftlicher Genehmigung gestattet.

Publikationen des IfS unterliegen einem Begutachtungsverfahren durch Fachkolleginnen und -kollegen und durch die Institutsleitung. Sie geben ausschließlich die persönliche Auffassung der Autorinnen und Autoren wieder.