Sustainability Mainstreaming im Finanzdienstleistungsbereich

Abstract [en]

Sustainability mainstreaming in the financial sector is the most important precondition for an economic paradigm shift from the destructive and unsightly profit maximization to the common welfare orientation under human conditions. It means mandatory compliance with the prevailing normative achievements of society and voluntary contributions to the vision of a sustainable world. It needs to make both points visible to the global civil society, in particular to consumers of financial products, to break out of the vicious circle seen in financial markets today. The article gives a first definition of sustainability mainstreaming and shows why and how sustainability mainstreaming in the financial sector should be discussed.

Januar 2018

Sustainability Mainstreaming im Finanzdienstleistungsbereich

Für einen nachhaltig dienenden Finanzsektor

jenseits freiwilliger Selbstverpflichtungen!

get pdf: SustainabilityMainstreaming

-

Status-Quo…

Gesellschaftspolitisch wird von allen Akteuren der Wirtschaft erwartet, dass sie einen positiven Beitrag zur Sicherung und Gestaltung der globalen Zivilgesellschaft leisten. Sie müssen die Auswirkungen ihrer Geschäftstätigkeiten kennen und negative Auswirkungen vermeiden oder aktiv beschränken. Die Finanzdienstleistungsbranche steht hier weltweit immer noch vor sehr großen strukturellen und kulturellen Herausforderungen – trotz extrem positiver Einzelbeispiele spezialisierter Nachhaltigkeitsbanken, deren Marktanteil zusammengenommen selbst bei größtem Wachstum kaum nennenswerte Auswirkungen auf die globale Zivilgesellschaft erzeugen wird. Die professionalisierte Wahrnehmung von Verantwortung von Finanzdienstleistern für ihre Auswirkungen auf die Gesellschaft weist in der Praxis in allen Ländern der Erde große Lücken auf.

Auch wenn die normativen Grundlagen zur positiven Steuerung des Handelns von Finanzmarktakteuren bereits vorliegen, ist doch noch nirgendwo ordnungspolitisch die verpflichtende Anwendung dieser normativen Grundlagen im System unumgehbar integriert. Die globale Zivilgesellschaft erwartet die Einhaltung von Grundrechten – deren Formulierungen und Fixierungen in der Neuzeit erst nach viel Leid, Kriegen und Konflikten erfolgt ist. Die UN Menschenrechte, Verfassungen und weitere Kernrahmen sind gültig verabschiedet – die operative Umsetzung einer vollumfänglich verpflichtenden Berücksichtigung in den Finanzmärkten fehlt immer noch genau so, wie die weltweite Verpflichtung zur Transparenz über die ethische Qualität von Geldgeschäften gegenüber der Zivilgesellschaft. Und das, obwohl Transparenz im Finanzsektor als Allheilmittel zu Vermeidung vermeintlich wettbewerbsuntergrabender Regulierung gebetsmühlenartig ins Feld geführt wird. Die gewachsene Kultur in diesem Sektor orientiert sich trotz Anstrengungen zur Umsteuerung traditionell an Rendite, Risiko, Liquidität und pekuniärem Ertrag. Vorherrschende Entscheidungsmuster sind noch immer weitgehend pekuniär eindimensional und oft kurzfristig auf Ertrag ausgerichtet, was dem Geschäftszweck der Branche selbst geschuldet sein mag.

Ankündigungen, Absichtserklärungen, öffentlichkeitswirksame Bekenntnisse, Diskussionsrunden, Hochglanzbroschüren und philanthropisches Engagement zum Nachweis des guten Willens hinsichtlich eines Wandels hin zu einem nachhaltigen Finanzsektor sind aus der Branche selbst mehr denn je zu vermelden und begrüßenswert. Doch sie reichen bei weitem nicht aus, um notwendige Veränderungen herbeizuführen. Nachprüfbare Taten im gesamten Kerngeschäft sind als neuer Mindeststandard nötig. Darum geht es beim Sustainability Mainstreaming. Taten nicht nur in ertragsversprechenden Teilbereichen zur Bedienung von sozial- und umweltsensiblen vermögenden Privatkunden als spezielles Geschäftsfeld, sondern die glaubwürdige Berücksichtigung von Nachhaltigkeitsauswirkungen in allen Bereichen.

Sustainability Mainstreaming im Finanzdienstleistungsbereich bedeutet,

- das vollständige Geschäftsgebaren im Kerngeschäft

- hinsichtlich seiner Nachhaltigkeitswirkungen präventiv und regelmäßig wiederkehrend zu bewerten

- die verwendeten Bewertungsstandards und -ergebnisse zu veröffentlichen

- und wirksame Maßnahmen zur Beseitigung oder Kompensation negativer Wirkungen zu ergreifen

- sowie diese Maßnahmen im Markt transparent zu machen.

In der Hinsicht scheitert es bei vielen Akteuren schon an der Bereitschaft zum ersten Schritt der Bewertung. Selbst die weltweiten Strukturen der Zentralbanken geben hier mit dem vorgeschobenen Argument der Unabhängigkeit ihrer Geldpolitik eine völlig traurige Figur ab und nehmen noch nicht einmal eine Nachhaltigkeitsbewertung von Wertpapieren vor, die sie aktuell im historisch bislang größten Umfang ankaufen oder als Pfand in ihren Besitz nehmen.[1] Dass Geldpolitik Auswirkungen auf die Realwelt und damit die gesamte globale Zivilgesellschaft hat, ist eine Binsenweisheit. Dass diese Auswirkungen neben der eindimensionalen Zielgröße von Zinsniveaus auch die Begünstigung von Folter, Kriegstreiberei, Korruption, gezielter Umweltzerstörung und weiterer unethischer Handlungen haben kann, steht noch nicht im Fokus der mächtigsten Akteure unserer globalen Wirtschaft.

2. … und notwendige Zukunft …

Ein wesentlicher ethischer Aspekt von Finanzdienstleistungen ist mittlerweile einem breiten Publikum klar: Finanzdienstleistungen und die Finanzindustrie haben durch all ihre Tätigkeiten langfristige Auswirkungen auf die Gesellschaft – weit über ihren eigenen Sektor hinaus. Diese hohe Gesellschaftsgestaltungsrelevanz des Finanzsektors erfordert zwingend die transparente Prüfung jeden Handelns auf Passung zur gesellschaftlich anerkannten normativen Basis. Volker Hauff hat es in Deutschland auf der Jahreskonferenz des Rates für Nachhaltige Entwicklung 2017 auf den Punkt gebracht: Die Transformation der Finanzwirtschaft ist die Schlüssellösung im Jahre 30 des Brundtland-Berichts. Es gilt, die aktuell „härtesten Gegner der Nachhaltigkeit” und gleichzeitig finanziell einflussreichsten Akteure der Wirtschaft, als handelnde Mitstreiter für eine nachhaltige Zukunft ins Boot zu bekommen. Dabei geht es um nicht weniger, als um einen weltweiten vollständigen Kulturwandel in einer der wichtigsten zum Dienen verpflichteten Wirtschaftsinfrastrukturen. So, dass die Kultur in diesem Wirtschaftssektor mit seiner indirekten Steuerungswirkung für die Realwirtschaft wie selbstverständlich Nachhaltigkeit im Fokus hat: allgegenwärtig und auf jeder Ebene. Veränderung hin zu einer nachhaltigen Wirtschaft muss mit einem vollständig veränderten Finanzsektor und entsprechenden Kapitalmärkten einhergehen, um wirklich gelingen zu können.

Das rasante Wachstum der Spezialbanken mit Nachhaltigkeitsfokus, die immer noch als philosophisch oder theologisch abgegrenzte Nischenplayer wahrgenommenen werden – weist zwar in die richtige Richtung, kann aber alleine nicht die Kraft entfalten, die notwendig ist, um den gesamten Finanzsektor zum Umsteuern zu bewegen. Das Ziel ist erst dann erreicht, wenn es zur Normalität auch beim letzten und kleinsten Finanzdienstleister geworden ist, Nachhaltigkeitswirkungen zusammen mit Rendite, Risiko und Liquidität zu betrachten, zu diskutieren und in voller Transparenz aktiv zu managen. Die „normalen“ Banken aus zivilgesellschaftlich-ethischer Sicht sind die Spezialbanken mit Nachhaltigkeitsfokus – und diese Normalität muss endlich zur Norm gemacht werden. Verbraucherinnen und Verbraucher möchten in der Regel nicht proaktiv in moralisch geächtete und bezüglich Nachhaltigkeit fragwürdige Produkte und Firmen investieren. Nirgendwo auf der Welt und unabhängig von sämtlichen gängigen weltanschaulichen Prägungen. Ihnen fehlt jedoch noch das Bewusstsein und die breite Transparenz über die Auswirkungen ihres Handelns als Investorinnen und Investoren ebenso wie die Offenlegung der Auswirkungen des Finanzdienstleisters und aktiver Beratung zu diesen Aspekten. Sustainability Mainstreaming setzt hier durch Transparenz und Informationspflicht an, um mit wettbewerbsverträglichen Mechanismen die schlummernde Massennachfrage nach nachhaltigkeitskonformen Finanzdienstleistungen sichtbar zu machen und zu fördern.

Nachhaltigkeit ist ein fluider politisch operationalisierter Begriff, der wesentliche Aspekte der gesellschaftlich herrschenden Moral abbildet. Die anerkannte Mindestmoral ist in einer Vielzahl von normativen Errungenschaften bereits skizziert: z.B. der UN-Charta der Menschenrechte, der EU-Grundrechtscharta, dem Grundgesetz und anderen Verfassungen. Erstmals liegt eine weltweit anerkannte und operationalisiert projektierte Vision von einer zukunftsfähigen nachhaltigen Welt in Form der Sustainable Development Goals bzw. der Agenda 2030 vor, die auch die deutsche Nachhaltigkeitsstrategie der Bundesregierung und einer Vielzahl von weiteren Ländern prägt. Durch fehlende Trennschärfe und Zielkonflikte in zahlreichen Nachhaltigkeitsfragen, sind in einer freiheitlichen Demokratie Verbraucherinnen und Verbraucher aufgefordert, auf einem funktionierenden Markt informierte Entscheidungen gemäß ihren Wertevorstellungen zu treffen. Das ist nur durch den Zwang aller Finanzdienstleister zu Nachhaltigkeitsbewertungen und Transparenz der entsprechend vergleichbaren Ergebnisse zu erreichen. Alle Finanzdienstleistungen und Finanzmarktprodukte als weitgehend homogene Güter müssen demnach zukünftig zwingend mit relevanten und glaubwürdigen Nachhaltigkeitsbewertungen ausgestattet werden. Dadurch wird ein Kreislauf in Gang gesetzt, der gekennzeichnet ist durch die zunehmende Sensibilisierung von Nachfragenden von Finanzdienstleistungen und dadurch zunehmende Differenzierung von Anbietenden von Finanzdienstleistungen über besonders positive Nachhaltigkeitsaspekte. Die globale Zivilgesellschaft wird damit endlich mündig gemacht, verantwortungsvolle und ganzheitliche Investitionsentscheidungen zu treffen.

3. …für einen nachhaltig dienenden Finanzsektor

Das Instrumentarium für Sustainability Mainstreaming im Finanzdienstleistungsbereich ist bereits entwickelt und erfolgreich erprobt im Einsatz, immense Ertragseinbrüche im Finanzsektor durch nachhaltiges Investieren sind empirisch dem Bereich der Horrormärchen zuzuordnen bzw. das Gegenteil ist sogar der Fall und Erfahrung in der jahrzehntelangen hochentwickelten operativen Umsetzung ist längst in der Branche vorhanden. Bereits 1990 kamen Manager der Deutschen Bank zu einem katholischen Theologen mit Fragen zur ethische Bewertung von Kapitalanlagen, da Kirchen bei der Bank große Geldsummen angelegt hatten. Den Kirchen war es wichtig zu erfahren, ob die Art der Anlage mehr Schaden anrichte als das Gute, das sie mit den Erträgen daraus bewirken könnten. Aus einer dann folgenden Fachtagung und der Gründung einer Forschungsgruppe ging schlussendlich der Frankfurt-Hohenheimer Leitfaden hervor – eine Kriteriologie zur ethischen Bewertung von Unternehmen und Kapitalanlagen. Mit der oekom research GmbH wurde diese Kriteriologie in ein Ratingkonzept übertragen, das in der zur oekom research AG gewachsenen unabhängigen Nachhaltigkeitsratingagentur heute eine gewichtige Stellung im globalen Markt einnimmt. Fast 30 Jahre Erfahrung zur Bewertung der ethischen Qualität von Finanzprodukten ist heute von jeder Bank sofort online abrufbar. Top-Entscheiderinnen und -Entscheider im Finanzdienstleistungsbereich haben vor dem Hintergrund kein einziges belastbares Argument mehr, um Nichtwissen über die Nachhaltigkeitsleistung und die Auswirkungen ihres Handelns im Kerngeschäft zu entschuldigen.

Wer mit Geld an Grundrechtsrechtsverletzungen teilhat und dies wissen kann, weil Ratings mit konkreten Belegen dazu vorhanden sind, der ist für diese Grundrechtsverletzungen zumindest mitverantwortlich. Das gilt für alle Bankengruppen- und –größen, so dass die Diskussion über die Optionen zur Neugestaltung eines nachhaltigen Finanzsystems in den Erfahrungsaustausch über effiziente Umsetzungsstrategien münden muss und der herrschende normative Rahmen nun endlich verpflichtend zur Anwendung gebracht wird. Ein noch fehlender wesentlicher Baustein hierzu ist die global flächendeckende und vergleichbare Transparenz-/Berichtspflicht aller Finanzdienstleister einschließlich der Zentralbanken, unabhängig von ihrer Größe. Die Steuerungswirkung des Geldes geht weit über das hinaus, was die EZB und weitere Zentralbanken auch über 10 Jahre nach der bisher größten Finanzmarktkrise geldpolitisch bisher betrachten. Hier liegt der größte Hebel, um Finanzmärkte in den Dienst des Gemeinwohls der globalen Zivilgesellschaft zu stellen, anstatt sie zu deren Schaden in einer Moral aus Korruption, Steuervermeidung, Umweltzerstörung und Ausbeutung von Menschen in einer Parallelwelt agieren zu lassen, die dem menschlichen Ethos vollständig widerspricht.

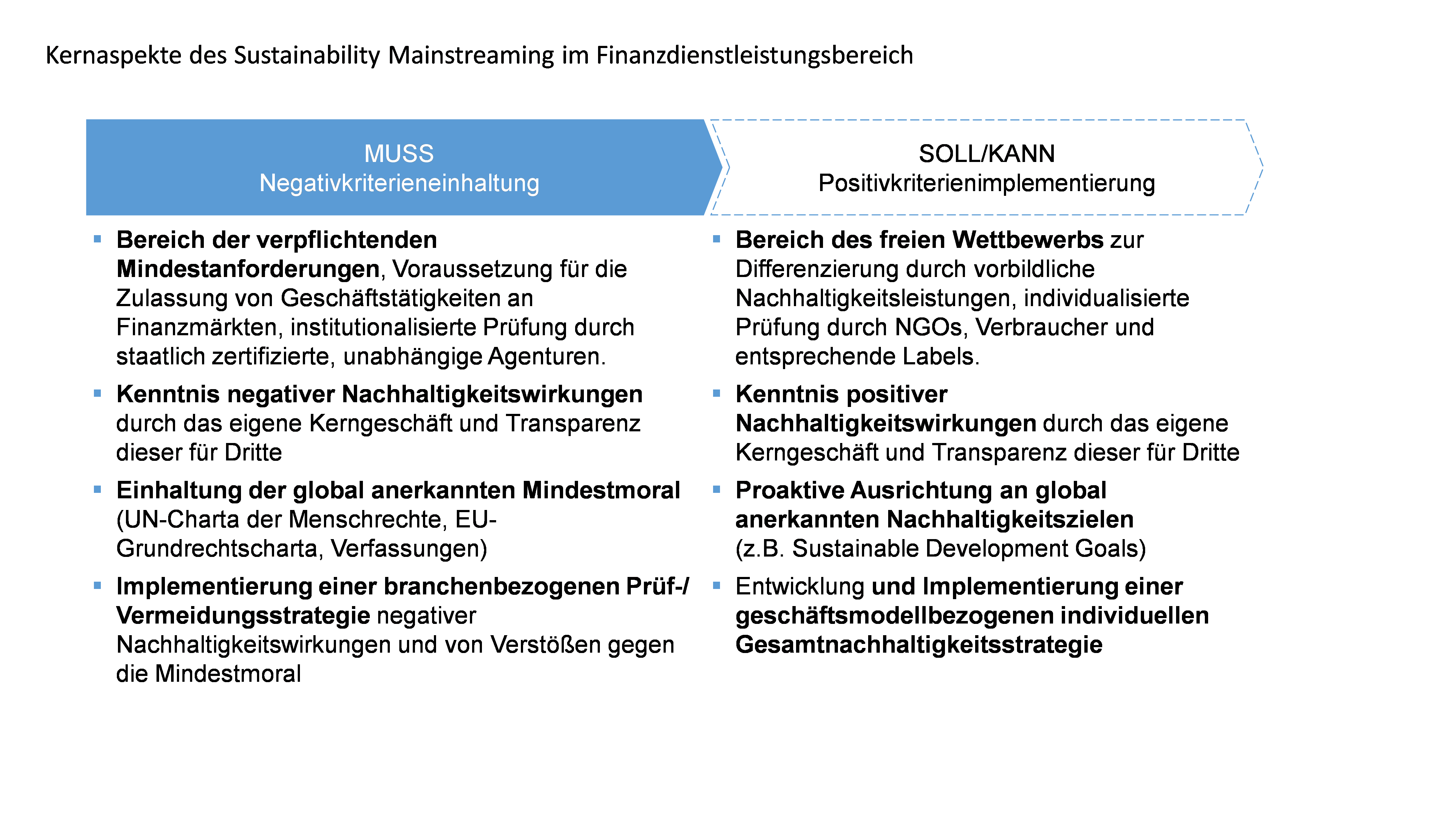

Abbildung: Kernaspekte des Sustainability Mainstreaming, eigene Darstellung

Abbildung: Kernaspekte des Sustainability Mainstreaming, eigene Darstellung

Sustainability Mainstreaming im Finanzsektor ist die wichtigste Voraussetzung für einen wirtschaftlichen Paradigmenwechsel von der zerstörerischen und rücksichtlosen Gewinnmaximierung hin zur wirksamen Gemeinwohl- und Menschenorientierung. Es bedeutet vor dem Hintergrund, die herrschenden normativen Errungenschaften der Gesellschaft zwingend einzuhalten (transparente MUSS-Prüfung: Negativkriterien) und freiwillige Beiträge zur Vision einer nachhaltigen Welt (transparente KANN-Prüfung: Positivkriterien) im Wettbewerb mit anderen Marktakteuren zu leisten sowie beides für die globale Zivilgesellschaft sichtbar zu machen, insbesondere für die Nachfragenden von Finanzprodukten. Erst dadurch kann Handeln im Finanzdienstleistungsbereich unter Wettbewerb so ausgerichtet werden, dass langfristig unerwünschte Effekte beschränkt und Nachhaltigkeit gefördert werden.

[1] Siehe dazu http://www.wirtschaftsethik.biz/zentralbank

Für weitere Infos siehe auch: https://www.h4sf.de

Alle Rechte vorbehalten.

Abdruck oder vergleichbare Verwendung von Arbeiten des Instituts für Sozialstrategie ist auch in Auszügen nur mit vorheriger schriftlicher Genehmigung gestattet.

Publikationen des IfS unterliegen einem Begutachtungsverfahren durch Fachkolleginnen- und kollegen und durch die Institutsleitung. Sie geben ausschließlich die persönliche Auffassung der Autorinnen und Autoren wieder.